2021年12月31日まで適用される、セルフメディケーション税制とは

2017年1月1日以降に設定されたセルフメディケーション税制、正しくは特定一般用医薬品等購入費を支払った場合の医療費控除の特例という名称なのですが、市販薬医療費控除、自主服薬医療費控除、スイッチOTC税制などメディアによってさまざまな呼び方がされているのがこの税制。趣旨としては「病気になっても診察してもらっている時間がない」「治療費に医薬品購入費を足しても10万円まで到達しない」ということに対応して創設された医療費控除の特例です。どのような内容で、どんな人が対象となるのか、手続き上の注意点はどのようなことなのかとりまとめてみました。

特定一般用医薬品等購入費を支払った場合に適用される

この制度に該当するのは自己又は自己と生計を一にする配偶者やその他の親族の特定一般用医薬品等購入費を支払った場合です。現行の医療費控除が自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合ですから、医療費を支払った場合という箇所が特定一般用医薬品等購入費を支払った場合に置き換わったということになります。特定一般用医薬品等ってなに?

そこで気になるのが特定一般医薬品等購入費を支払った場合とあるので、特定一般用医薬品等ってなに?ということになります。医薬品とは医師の処方せんに基づき入手できる医療用医薬品と、薬局やドラッグストアで購入できる市販薬があります。医療用医薬品のうち市販薬に転用(スイッチ)された一定の医薬品を特定一般用医薬品等(以下、対象医薬品という)として取り扱っています。

ただし、薬局やドラッグストアに行ってみても実際にどれが対象医薬品であるかはなかなか判別がむずかしいものです。

そこで、厚生労働省医政局経済課の事務連絡において、商品名、金額、その商品がセルフメディケーション税制対象商品である旨、販売店名、購入日、などの明記を必要とするなどの指針が発表されたり、市販薬のうち対象医薬品に該当するものについては識別マークを付すなど業界内の自助努力がなされています(下記参照)。正しくは、厚生労働省ホームページ内にて令和元年12月26日時点時点での対象品目一覧が確認できるのでそちらを参考にするといいでしょう。

対象医薬品識別マーク(出典: 日本一般用医薬品連合会)

1年間で10万円いかなくても適用可能

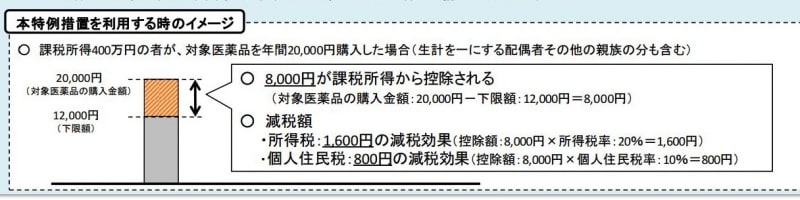

セルフメディケーション税制は1万2000円を超えれば8万8000円を限度として適用を受けられるのも特徴です。対象医薬品の合計額が10万円までとおさえておくといいでしょう。厚生労働省が発表した資料によると対象医薬品の購入金額が2万円だった場合、1万2000円を控除した8000円が控除の対象であるイメージ図が掲載されています(下記参照)。

セルフメディケーション税制イメージ図(出典:厚生労働省資料より)

対象となる人はどんな人

ただし、対象医薬品の合計額が1万2000円を超えればどのような人でもOKというわけではなく健康の保持増進及び疾病の予防への取組を行っている人となり、具体的には以下のような人を指します。- 定期健康診断・・・いわゆる会社での健康診断を受けている人

- 特定健康診査・・・いわゆるメタボ健診を受けている人

- 人間ドックを受けている人

- 市区町村で行うがん検診を受けた人

- 予防接種を受けた人

具体的な手続きはいつから?どうする?

この制度の運用は2017年1月1日から2021年12月31日までとされています。医療費控除の特例ですので、確定申告において申告手続きを行うこととなります。具体的には、以下のような手続きになります。

- 対象医薬品の合計額の確認書類として医薬品の領収書に代えて医薬品の明細書を添付

- 健康診断やがん検診等の結果通知表、あるいは予防接種済証、予防接種を受けたことの領収書など

なお、このセルフメディケーション税制は医療費控除の特例ですので、従来からある医療費控除との選択適用なのでどちらかを使う形になります。「10万円にならないから」といって医療費控除をあきらめていた方でも下限額が1万2000円に引き下がったことにより適用できる人も増えるものと考えます。あきらめずに領収書の収集に取り組んでみてください。

【関連記事をチェック!】

お金が戻る! 2020年版 確定申告