老後の生活を支える公的年金。年金額を増やすために今から利用できる制度をご案内します

この公的年金制度について、将来世代、つまり現在の現役世代の将来のためにも、少子高齢化社会の中においても制度を持続させることが重要です。そのため、2004年の改正では、制度を支える現役世代の負担が過度なものとならないよう、負担する保険料に上限を設け固定した上で、固定された給付財源の範囲内で、受給者の給付水準を自動的に調整しバランスをとる仕組みを導入しました(詳細はこちら→厚生労働省HPへ)。

その結果として、将来の給付水準については、現在よりは下がっていくことが予想されます。

そのような中、今後、年金額を増やす方法にはどのようなものがあるのか、見ていきましょう。

<INDEX>

■年金額を増やすには?

■追納制度、後納制度とは?

■任意加入制度とは?

■上乗せ年金を考える

年金額を増やすには?

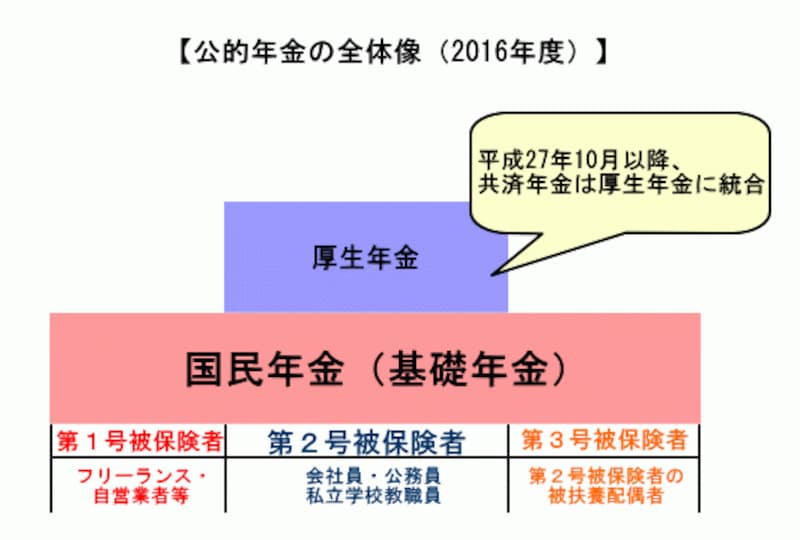

公的年金には国民年金と厚生年金があります。国民年金は、20歳から60歳までの保険料を納めた期間によって将来の年金額が決まります。もし、その間に保険料を納付していない期間がある場合は、追納制度や後納制度を活用することができます。ただし、これらの制度を利用することができる期間は限られています。その場合は、任意加入制度を活用できる場合があります。厚生年金は、会社員や公務員が国民年金と同時に加入する制度です。年金額は加入期間と給与や賞与の平均額などによって決まります。つまり、厚生年金の適用事業所で働く厚生年金加入者については、60歳以降も働くことで退職後の自分の年金額を増やすことができます。ちなみに厚生年金に加入できる年齢上限は原則70歳です。平均寿命も延びていますので、再雇用制度などを活用して、働くことができるうちは働き続けることで、制度の支え手側にまわることが、自分にとっても制度の持続性にとってもよい道となるでしょう。

さらには、公的年金と私的年金を組み合わせて、年金の総額を増やすということも今後はもっと考えていかなければなりません。いわゆる公的年金の上乗せ年金を検討することが必要となるでしょう。現在加入している公的年金の種類の違いから、検討の仕方は会社員・公務員と自営業者では異なります。また、自分の資産状況などによっても異なるため、検討の仕方は、人それぞれです。自分に合った上乗せ年金を選ぶようにするとよいでしょう。

(クリックすると拡大します)

それでは、これらの中から、年金額を増やす方法について、みていくことにしましょう。