上乗せ年金を考える

公的年金の上乗せ年金を効率よく準備しましょう

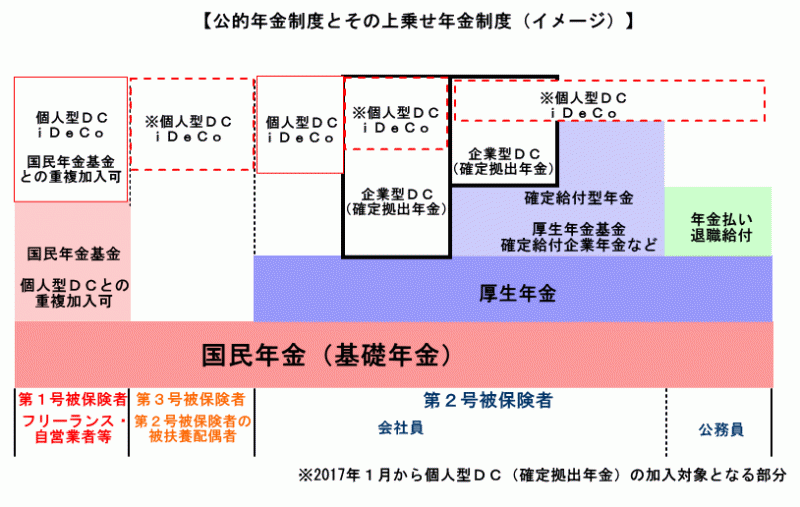

1 会社員の場合

会社員の場合、公的年金の上乗せ年金を考えたとき、確定給付企業年金や確定拠出年金といった企業年金制度がある会社もあるでしょう。また、年金ではありませんが、退職一時金制度があるのが一般的でしょう。そういった企業の制度がある場合は、まず自分の会社でどのような制度があるのか確認しましょう。確定給付企業年金などの確定給付型年金がある場合は、「いつから、いつまで、いくら受け取れるか?」を主に確認するとよいでしょう。

また、企業で確定拠出年金(企業型)が導入されている場合は、自分の現在の資産状況や選択している商品内容を確認するとともに、60歳時点の残高がいくら位になりそうなのか、把握しておくようにしましょう。不明な点は運営管理機関のサイトを見たり、コールセンターに確認するなどして自分の資産管理を明確にしておくようにしましょう(確定拠出年金制度の概要についてはこちら)。

会社員がさらなる上乗せ年金を自助努力で備える場合には、財形年金や個人年金などが考えられるでしょう。その際、「いつから、いくら、何を使って」準備するのかを考え、自分に合った方法を選択するようにしましょう。

2 自営業者の場合

それでは次に自営業者の場合を考えてみましょう。個人事業主は会社員と異なり厚生年金が支給されないので、まずは確実にその差を補う必要があるでしょう。つまり、「終身で支給される」、「給付が確定している」、「税制上の優遇措置がある」などの要件が揃ったもの又はそれらの点で優位なものをまずは検討するとよいでしょう。その上で余裕があれば、さらなる上乗せ年金を検討するようにするのがよいでしょう。

例えば、先ほどの事例のAさんが、60歳以降3年間の間、国民年金に任意加入する場合、合わせて加入できるのが国民年金基金になります。

例)Aさんが60歳以降3年間(36月)、国民年金基金(終身年金A型1口)に加入した場合

掛金:月20,300円 ×3年間(36月)

給付:年間35,460円(終身年金)※加入期間による概算額

なお、国民年金基金の掛金については、全額が社会保険料控除の対象となりますので所得税や住民税が軽減されることとなり、税制上有利なものとなっています。

3 上乗せ年金の充実

2017年1月から公的年金の上乗せ年金の充実がさらに進みます。加入者が掛金を払い、加入者自ら運用して将来の給付額が決定される確定拠出年金の個人型(iDeCo)の加入対象者が広がります。会社員や公務員と専業主婦を含む全ての人が加入できる制度になります。

今後は、自営業・会社員といった職種に関わらず、老後の生活費の準備を公的年金だけに頼らず、自らも準備することがますます重要になっていくでしょう。その際は、自分が加入している公的年金制度によって、あるいは自分の会社が加入している企業年金制度によって、自ら準備する上乗せ年金はどういったものがよいのか、掛金や給付の面だけでなく、税制上のメリットなども考慮したうえで、自分の状況や考え方にあったものを検討するようにするとよいでしょう。

(クリックすると拡大します)

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ