住宅の購入や建築にあたり、親などから資金の援助を受けることは多いでしょう。少子化が進む現代では、親戚のおじさんやおばさんが援助してくれるケースも増えるかもしれません。

住宅取得資金援助を受けられる恵まれた人は一部かもしれないが……

しかし、それと同時に考えなければならないのは、贈与税など税制はどうか、非課税特例の適用関係はどうか、税務署に疑われないためにはどうすればよいのか、などといった点でしょう。

ここでは、親や親戚など身内から住宅取得資金の援助を受ける際の考え方について、主なポイントをまとめてみました。なお、税制の内容や特例の適用要件など詳しい内容については、それぞれの関連記事をご覧ください。

まずは相手によって適用される税制の違いを考える

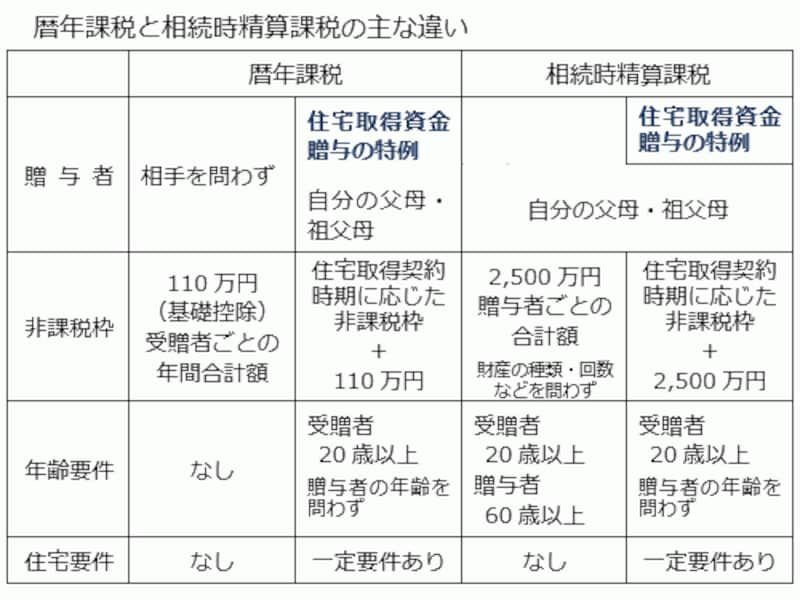

住宅取得のために金銭の贈与を受けるときには一定の非課税枠が設けられており、それ以下の金額であれば贈与税は課税されません。また、贈与税の規定のなかには「相続時精算課税制度」があり、住宅取得資金贈与の特例と相続時精算課税制度は併用することができます。しかし、住宅取得資金贈与の特例と相続時精算課税制度は、受贈者(贈与を受ける人)がその年の1月1日時点で20歳以上であることと同時に、贈与者(贈与をする人)が「自分の父母または祖父母など(直系尊属)」でなければなりません。

そのため、資金を援助してくれる相手が、夫の父母や祖父母、妻の父母や祖父母、おじ・おば、その他の親戚などであれば、住宅取得資金贈与の特例などを適用することはできず、通常の暦年課税(年間110万円超が課税対象)を選択するか、借金として扱うことになるでしょう。

暦年課税による贈与の場合

暦年課税とは、毎年1月1日から12月31日までに贈与された財産の価額にもとづいて、贈与税の課税関係を確定させるものです。贈与額が「毎年リセットされる」と考えて構いません。年間の基礎控除額は110万円ですから、それ以内の金銭贈与であれば贈与税はかからず申告の必要もありません。仮に110万円の贈与を10年間続ければ、1,100万円を無税で贈与することも可能となります。

ただし、毎年同じ時期に同じ金額が贈与されるなどして、「あらかじめ一定額までを分割して贈与することを約束する契約があった」とみなされれば、「連年贈与」としてその総額が贈与税の対象になりかねません。その都度、贈与契約書を残しておくなどの対策も考えましょう。

また、暦年課税の場合は相手先を問わず、親戚や第三者などからの贈与でも基礎控除額(110万円)を差し引くことができるものの、この基礎控除額は受贈者(贈与を受ける人)一人ひとりについて判断されます。

たとえば、同じ年に父親から100万円、叔父から100万円の贈与を受ければ、合計額の200万円から110万円を差し引いた90万円が贈与税の課税対象です。

なお、贈与税が課税される場合でも、20歳以上の子や孫に対する父母や祖父母からの贈与については、2015年以降「特例贈与財産」として一定の軽減措置が講じられています。

参照 ≪覚えておきたい相続と贈与の基本≫

相続時精算課税による贈与の場合

相続時精算課税制度とは、「60歳以上の父母または祖父母から、20歳以上の推定相続人である子や孫に対する贈与」について、一定額までは贈与時に課税せず、贈与者が亡くなったときに相続財産に加えて相続税額を計算するものです。相続時精算課税による特別控除額は2,500万円であり、贈与財産の種類や贈与回数などに制限はありません。特別控除額に達するまでは何度でも贈与ができ、それを超えた分が贈与税の課税対象となります。

また、この特別控除額は贈与者ごとに判断されるため、たとえば自分の父と母のそれぞれについて相続時精算課税の適用を選択したうえで、控除額を合算することも可能です。

なお、いったん相続時精算課税を選択した相手については、その後に暦年課税へ戻すことはできないので注意が必要です。もちろん、祖父からの贈与については相続時精算課税、父からの贈与については暦年課税といった使い分けは問題ありません。

参照 ≪相続時精算課税制度と住宅取得資金の贈与≫

住宅取得資金贈与の特例を適用する場合

住宅取得資金贈与の特例の適用は前述したとおり「自分の父母または祖父母」からの贈与にかぎられるため、正式には「直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例」といい、住宅の購入や建築だけでなく増改築工事なども対象のため「取得等」となっています。この特例の適用期限は2021年12月31日までですが、消費税率10%への引き上げに伴い、住宅購入などの「契約締結時期」に応じて非課税限度額が今後3段階に分けて変更される予定です。

贈与時期における特例の内容をあらかじめよく確認するとともに、贈与のタイミングなどにも注意が欠かせません。

住宅取得資金贈与の特例は、暦年課税や相続時精算課税の控除額と併せて適用することができます。暦年課税を併用すれば「特例による非課税限度額+110万円」、相続時精算課税を併用すれば「特例による非課税限度額+2,500万円×相続時精算課税選択人数」までを無税にできます。

さらに、通常の相続時精算課税制度では贈与する親などについて「60歳以上」という要件があるのですが、住宅取得資金贈与の特例を併用する場合にはこれがなくなり、親などの年齢を問わないことになります。

ただし、住宅取得資金贈与の特例を適用するためには、贈与を受けた金銭を使って購入や建築、または増改築工事をする住宅が一定の要件を満たさなければなりません。

したがって、自分の父母や祖父母以外の相手(妻の父母や親戚など)から贈与を受ける場合だけでなく、一定の要件に合致しない住宅を購入する場合などでも、住宅取得資金贈与の特例は使えないことになるでしょう。

なお、住宅取得資金贈与の特例による非課税限度額は受贈者の一人ひとりについて判断されるため、贈与者が複数でも増額されることはありません。夫と妻がそれぞれ自分の父母や祖父母から贈与を受けて、別々に特例を適用することは可能です。

参照 ≪住宅取得資金贈与の特例における非課税のポイント≫

資金援助分を借金にする場合

相続時精算課税や住宅取得資金贈与の特例を適用することができない相手からの贈与額が、暦年課税による基礎控除額の110万円を上回れば贈与税の対象になります。そのため、贈与によって資金援助を受けるのではなく、あえて借金にするケースもあるでしょう。また、相手が特例の対象となる父母や祖父母でも「住宅購入資金を借りるけど、きちんと返す」という選択をすることも考えられます。

そのとき「あるとき払いの催促なし」では、実質的な贈与とみなされ、贈与税が課税されることになりかねません。「バレなきゃ平気だろう」と考えても、税務署は住宅購入資金の出所などを追ってくるのです。

そのため、住宅購入資金を身内などから借りるときには、借入れ書類(借用書)などをきちんと作成するのと同時に、毎月(または一定期間ごと)の「返済の証拠」を残すようにすることが大切です。たとえ相手が同居する親でも、借金のときはしっかりとした対策が欠かせません。

参照 ≪親や親戚からの借金/ココに注意≫

関連記事

不動産売買お役立ち記事 INDEX覚えておきたい相続と贈与の基本

相続時精算課税制度と住宅取得資金の贈与

住宅取得資金贈与の特例における非課税のポイント

親や親戚からの借金/ココに注意

住宅購入資金を借りたときの借用書の作り方