相続のときのことなど、あまり考えたくないのが人情?

特例措置などを正しく理解するためには、まず相続税と贈与税の基本を知っておかなければなりません。

今回は複雑で難解な相続税と贈与税について、ぜひ覚えておきたい基本的な内容をまとめてみました。

なお、ここでは一般的な家庭における相続で、相続財産が現金や預貯金などと居住用住宅だけの場合を中心に記載しています。個々の状況によっては、当てはまらない部分や情報が不足する部分もありますのでご注意ください。

また、2015年1月1日からは基礎控除の大幅な引き下げによる相続税の強化が図られました。とくに大都市圏では、新たに課税対象となる家庭がかなり増えると予測されているため、これまで相続税には縁がないと考えていた人も、その内容をよく知っておくことが必要です。

相続税の基礎控除額は?

相続税の計算にあたっては、まず遺産の総額から非課税財産や葬式費用、引き継いだ債務額(借入金等)などを差し引いて遺産額を求めます。遺産額=遺産総額-非課税財産-葬式費用-債務額

次に、上記で求めた遺産額に相続開始前3年以内の贈与財産および相続時精算課税制度による贈与財産を加えます。その合計額が相続税の対象となる正味遺産額です。

正味遺産額=遺産額+相続開始前3年以内の贈与財産+相続時精算課税制度による贈与財産

この正味遺産額が基礎控除額の範囲内であれば相続税は課税されないことになりますが、相続税における基礎控除額は2014年12月31日まで〔5,000万円+1,000万円×法定相続人の数〕でしたが、2015年1月1日以降は〔3,000万円+600万円×法定相続人の数〕となりました。

これまで、たとえば相続をするのが配偶者と子供が2人の場合(法定相続人3人)に8,000万円までは課税されなかったものが、改正後は4,800万円超が課税対象(他の控除がない場合)となったため、大幅な課税強化とされているのです。

2014年12月31日まで

基礎控除額=5,000万円+1,000万円×法定相続人の数

2015年1月1日以降

基礎控除額=3,000万円+600万円×法定相続人の数

なお、基礎控除額の計算において法定相続人の数に含めることのできる養子の数は、実子がいる場合は1人まで、実子がいない場合は2人までと定められています(特別養子縁組による養子は実子に含めます)。

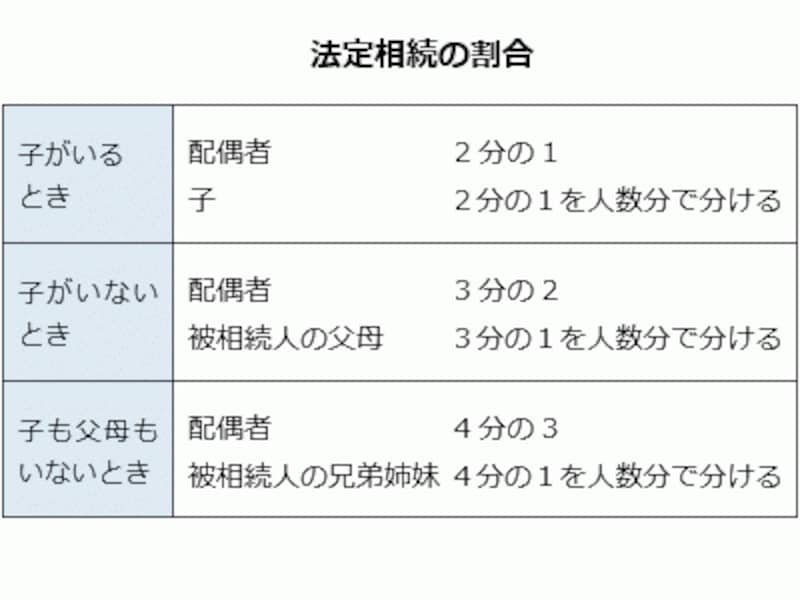

法定相続分は?

何ら遺言などがなく、相続人同士の取り決めもなかった場合には、法律の定めるところにより相続財産を分けることになります。このとき、被相続人(亡くなった方)の配偶者と子は常に相続人となりますが、その法定相続分は子の人数などによって異なります。

さらに、相続を受けることのできる兄弟姉妹が被相続人よりも先に亡くなっていた場合には、その子(被相続人の甥や姪)が代襲相続をします。

なお、内縁関係にある夫婦は、相手方が死亡したときに相続人とはなれませんが、遺贈(遺言による贈与:受遺者の合意不要)や死因贈与(贈与者が死亡したときに効力が発生するもの:贈与者と受贈者の合意あり)を受けることは可能です(争いが起きるかどうかは別ですが……)。

ちなみに、遺贈や死因贈与に対する税金は、贈与税ではなく相続税です。

相続税の非課税財産とは?

相続や遺贈などにより取得した財産のうち、以下のものは非課税財産とされ、遺産額の計算から除かれます。| □ | 墓地、墓所、霊廟、仏壇、神棚、祭具など | |

| □ | 宗教や慈善事業、学術研究など一定の公益事業に使用されることが確実なもの | |

| □ | 被相続人の死亡により受け取った生命保険金などのうち、〔法定相続人の人数×500万円〕までの部分 | |

| □ | 被相続人の死亡により受け取った死亡退職金、功労金などのうち、〔法定相続人の人数×500万円〕までの部分 | |

| □ | 心身障害者扶養共済制度に基づく給付金の受給権 | |

| □ | 申告期限内に国や特定の公益法人などへ寄付した場合の寄付財産 |

page1 ≪相続税の基礎控除額と法定相続分≫

page2 ≪相続税の税率と控除、相続放棄など≫

page3 ≪不動産の評価方法と相続税の申告≫

page4 ≪贈与税の基本ポイント≫