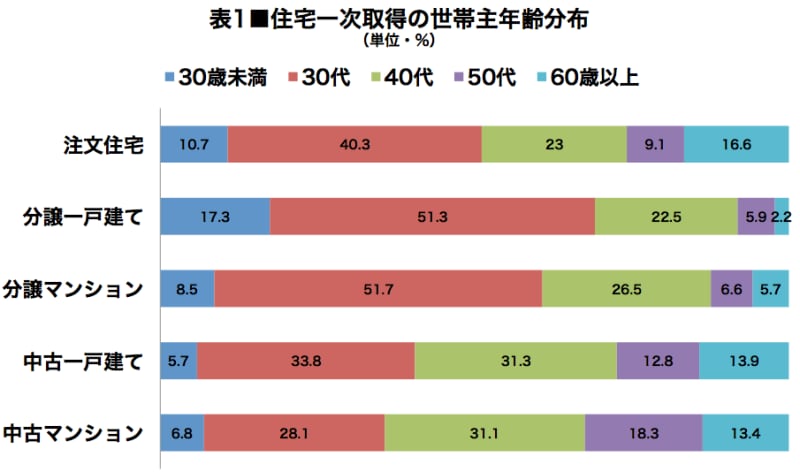

初のマイホーム、中古住宅では4人に1人が50代以上

50代で初のマイホーム購入とは、いたって稀なケースなのでしょうか。まずはそこから見ていきます。国土交通省が毎年行っている「住宅市場動向調査/2019年度」によると、注文住宅(土地から購入した新築住宅)を一次取得(初めて購入)した人のうち、50代以上が25.7%(50代9.1%、60歳以上16.6%)を占めました。つまりは、注文住宅を購入した世帯主のおよそ4人に1人は50代以上ということになります。そして、新築の分譲一戸建て、分譲マンションでも、同世代の一次取得はそれぞれ8.1%、12.3%。この数字も、意外に多いと感じるのではないでしょうか。

また、中古住宅であれば、さらにその割合は増え、一戸建てで26.7%、マンションにいたっては31.7%となっているのです(表1参照。分譲住宅のみ三大都市圏、その他は全国調査)。しかも、50代前半に集中しているのではなく、そのうち60歳以上が30~50%含まれている点にも着目すべき。それだけ中高齢の住宅購入意欲は高いということです。

▲国土交通省「住宅市場動向調査/2019年度」より。ただし「無回答」は表示を省略

50代で住宅を購入するというメリットは、終の住処として合理的な家が持てるということになります。基本的には夫婦(単身者であれば一人暮らし)で住むのに必要なスペース、間取りがあればいいので、面積や部屋数を抑えられます。バリアフリーに配慮した家にすることも可能。老後に向けて、自分たちの望む環境、地域に住めるのもこの年齢ならではの利点といえるでしょう。

50代前半なら返済期間は10年程度に抑える

では、次に実際の購入を考えてみます。そのポイントは「何はともあれ資金計画」ということ。当然、30代、40代前半と違い、長いローンは組めません。一般に、親子リレーローンを除けば、完済時80歳が最長となりますが、だからといって「50歳で購入しても30年ローンが組める!!」と、わけもなく前向きに考えるのは危険です。年金生活でローンを抱えることは、老後資金に余裕がない限り、大きな家計リスクとなりかねません。50歳以降の購入はできれば65歳前後、遅くとも60代での完済を目指すべきです。具体的に試算してみましょう。50代前半に購入、返済期間を10年とします。追い風としては、住宅ローンの空前の超低金利がまだ続いているという点。10年固定が一時0.5%程度まで下がりましたが、ここでは0.7%で試算してみます。

その場合、返済額は1000万円借り入れて月に8万6300円(※)、1500万円なら12万9500円、2000万円なら17万2600円ほど。返済可能額=借入可能額となるわけですが、賃貸住宅に住んでいる場合「家賃と同程度」を返済額の目安にしがち。しかし、実際は住宅を所有することでランニングコスト(固定資産税、マンションであれば管理費、修繕積立金、駐車場代など)が別途発生します。月割りにして2万~5万円が標準的でしょう。これを加算した上で、現状の家計から返済可能な額を割り出してください。

老後資金から逆算して自己資金を割り出そう

借入額が見えてきたら、これに自己資金を加えれば、購入可能な物件価格(もしくは土地代金+建築費用)がつかめます。ただし、30代、40代の場合と異なるのは、間近に迫った老後に必要な資金をしっかり考慮した上で自己資金を決めることです。つまりは、必要な老後資金から逆算して用意できる住宅資金を求める必要があるということです。

例えば、公的年金が夫婦で23万円とします。そのうち、税金や社会保険料で月3万円が天引きされるとすると、実質は20万円。実際の生活費に月24万円かかる(住宅のランニングコストも忘れず加算)とすれば、月4万円が不足するということになります。

65歳から90歳まで25年間だと1200万円。つまり、これだけ手持ち資金=老後資金があれば90歳までは年金の不足分がカバーできることになります。ただし、長生きリスクや突発的な支出も考慮すれば、このケースでは2000万円は欲しいところでしょう。

また、定年から公的年金支給となる65歳になるまでの5年間の生活費も重要なポイントです。再雇用制度でおおよその収入が事前にわかれば、ここから毎月の生活費の不足分(住宅ローンが残っていればその支払いも加算)を割り出します。それが仮に500万円とすれば、先の老後資金2000万円を加えて2500万円。つまり、貯蓄や投資商品、退職金、保険等を合算して定年までに3000万円用意できれば500万円、4000万円用意できれば1500万円を住宅購入の自己資金に充てることができるわけです。

50代に人気の中古物件、その後のコストに注意

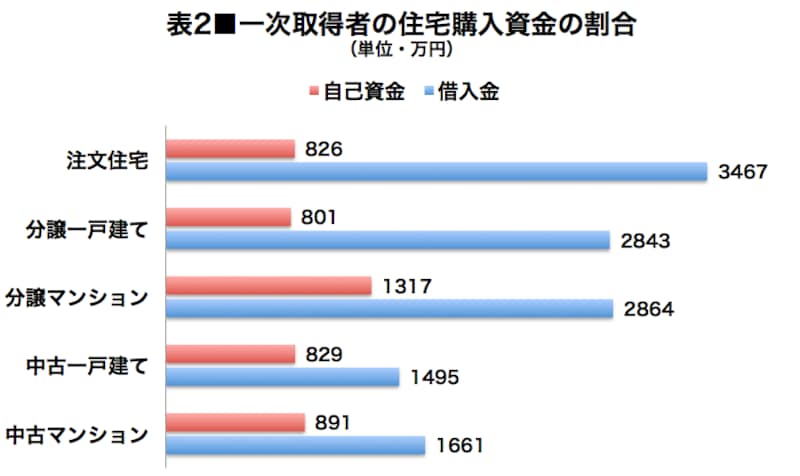

住宅購入の自己資金が1500万円、返済可能な借入額が1500万円とすれば、合計3000万円。そのうち諸経費100万円を差し引くと、購入可能な物件価格は2900万円となります。ローンを長く組めない分、借入可能額はどうしても小さくなりがち。先の住宅のタイプ別の世帯主年齢で、50代以上の占める割合がより高かった中古一戸建て、中古マンションは当然、新築よりも物件価格は安めです。実際の購入価格を見ると(表2)、中古一戸建てが平均2324万円、中古マンション2552万円。購入資金の割合はともに自己資金は800万円台、借入金は1500万~1600万円が平均値となっています。もちろん、中古物件は立地や条件で価格に大きく差がでますし、ここ最近、都心の中古マンションの値上がりが目立ちます。それでも中古物件が総じて割安なのは確かです。

▲国土交通省「住宅市場動向調査/2019年度」より

ただし、注意も必要。築年数が古い中古物件だと、どうしてもその後の修繕、リフォーム費用がより多く発生します。50代になってからの購入でも、40年近く住む住宅です。そういったコストも考慮しておくことが必要です。とくにマンションは購入時の築年数が古かったり、全体に空室が多い物件だと、大規模修繕の負担額も大きくなります。購入する際は、資金計画同様、物件の状態も十二分にチェックしなくてはなりません。

(※)表示している住宅ローンの返済額はすべて元利均等払い、ボーナス月加算なしでの試算。ただし、金融機関によっては返済額が若干異なる場合があります。

【関連記事をチェック】

「一生賃貸」と決めた人のためのマネープラン

年収300万円台でしっかり貯めている人の家計管理術

「元金均等返済」にメリットはある!?

水道料金の節約は誰でも手軽にできる!?

エアコンの冷房、電気代を本気で節約するには?

熟年離婚は家計的に得なのか、損なのか【ガイドが音声・動画で解説】