収入が低くても明確な目標が貯蓄体質につながる

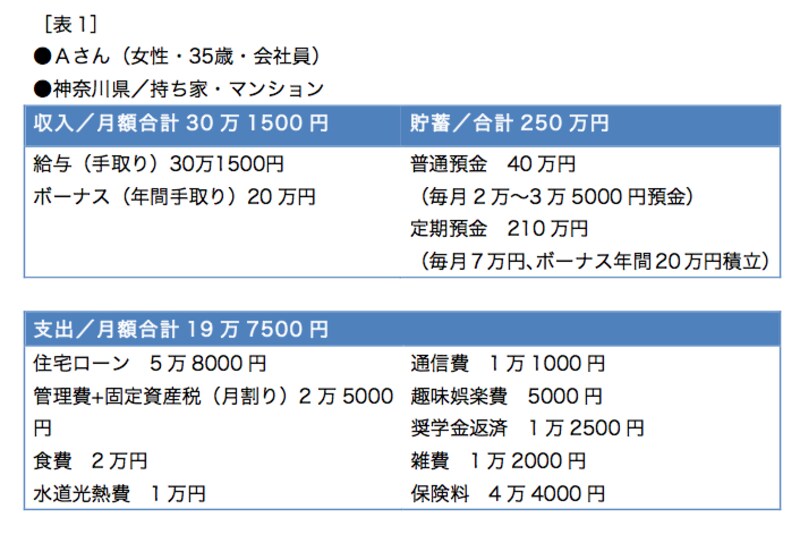

貯蓄額は必ずしも収入に比例しない。これは、実際のマネー相談で多くの家計を間近に見てきた率直な感想です。年収が1000万円近くあってもほとんど貯蓄がない世帯もあれば、年収300万円台でも年間100万円超も貯蓄している世帯もあるのです。All Aboutの連載企画「マネープランクリニック」に登場した相談者の中から、その例を見てみましょう。神奈川県在住の会社員Aさん(35歳)は、独身で一人暮らしです。昨年、中古マンションを購入。リフォーム費用と合わせて、自己資金は350万円ほど。住宅ローンは1850万円を30年返済で組みました。

そんなAさんの家計管理を見てみましょう(表1)。現在、毎月の収支は10万円前後の黒字。しかもボーナスも全額貯蓄。結果、年間の貯蓄額は140万円ほど。手取り年収にして約382万円ですから、貯蓄率は37%にもなります。

もちろん、独身で会社員なら貯められるよ、という人もいるでしょう。しかし、支出をよーく見てください。住宅コストの月8万3000円は手取り月収の27%。さらに奨学金の返済も抱えています。それでこれだけの貯蓄率を維持するには、他の経費を抑えなくてはなりません。食費や水道光熱費、雑費など、徹底して無駄をなくしているのが見て取れます。

Aさんの家計管理は目標がハッキリしています。住宅を確保し、かつ老後に備える。誰でも、好きなものを食べて、趣味にお金を使って、家も購入し、かつお金の心配もしたくないと思うはず。しかし、限られた収入の中では、優先順位の高いものの実現を目指すしかありません。Aさんはそれを実践して成功している代表的な例といえるでしょう。

家計管理の目的が明確な支出内容となっています

メリハリ支出で継続して貯めていく

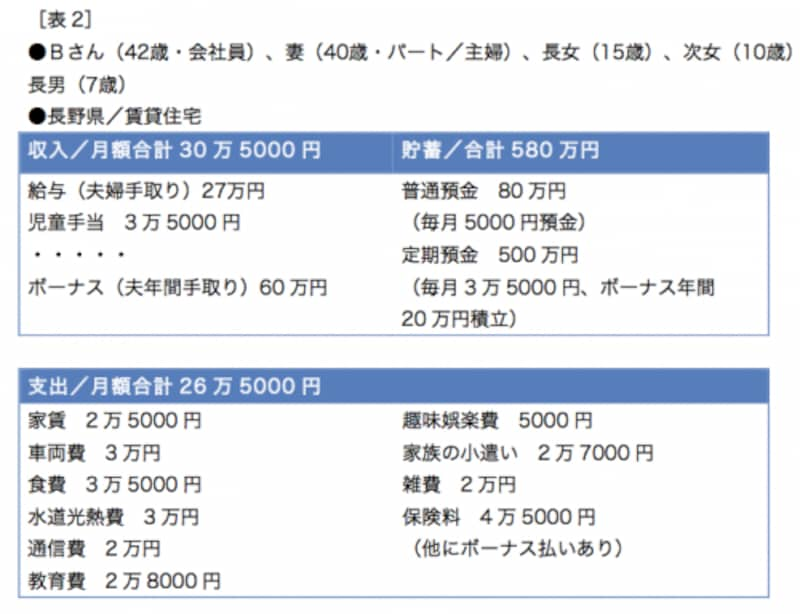

次に、子どものいる世帯例を見てみましょう。Bさんの世帯は、奥さんと中学3年、小学5年、小学2年の3人のお子さんがいる5人家族。夫婦の年間収入は手取りで384万円。これ以外に児童手当が月額3万5000円あります(表2)。

保険も加えれば、年間貯蓄は100万円超

Bさんは数年前、思うところがあり、地方のしかも結構奥まった場所へ引っ越しました。そのため家賃は格安ですが、その代わり、移動手段としてクルマは不可欠のため車両費(2台所有)が高くなっています。

また寒いため冬の暖房費がかかりますが、食費は家族5人としては抑えています。つまり、家計にメリハリがあるのです。高いものがあれば、グッと抑えている費目もある。すべて節約というわけではないので、継続して貯められる。ここがポイントです。

収入があるのに貯蓄ができない家計の典型的な傾向として、「総じてプチ贅沢」というのがあります。突出して高い費目はないものの、食費もそれなり、住宅ローンもそれなり、レジャー費もそれなりに使う。本人に贅沢している意識はないのに、結果として高い生活費になってしまうのです。

Bさんの世帯の貯蓄ペースは、月4万円にボーナスから年間20万円で、計68万円。この収入で子ども3人を育てながらですから、これでも立派なペースです。さらに、保険料は月額4万5000円の他、ボーナスからも支払っている年払い保険料も加算すると、月割りにして7万3000円になりますが、そのうち、学資保険と個人年金保険の保険料が5万2000円あります。それも貯蓄と考えれば、年間130万円も貯めているといえるわけです。

貯蓄はしたくてもできない時期は確かにあります。しかし、収入が低いからと決めつける前に、家計管理を工夫し、明確な目標を持てば、改善はきっと期待できるはず。この2つの家計はそのことを示してくれているといえるでしょう。

【関連記事をチェック!】

38歳新婚主婦、夫の月収12万円。子どもは2人欲しいが

29歳会社員、貯蓄は1000万円。住宅購入と投資をしたい

35歳、貯蓄15万円。3年以内にマンションを買いたいが

新婚で妊娠中。夫の収入18万円、貯蓄40万円で焦る

40歳独身女性、月収12万円。老後の備えをどうすべき?

33歳月収12万円、月200時間労働で疲れきっています

収入11万、貯金10万円の貧困女子。貯金を増やすには?