マンション購入したいが、一向に貯蓄が増えません……

マンション購入資金を貯めるには

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

みっちいさん(仮名)

女性/会社員/35歳

東京都/実家

■家族構成

両親

■相談内容

2年前に、家を出たくて貯金をはたき、一人暮らしをしましたが、結局生活が苦しくなり、昨年5月に実家に戻りました。しかし、貯蓄をして、今度は都内に、現在飼っている犬といっしょに暮らせるマンションを買いたいと思っています。しかし、なかなか貯められません……。

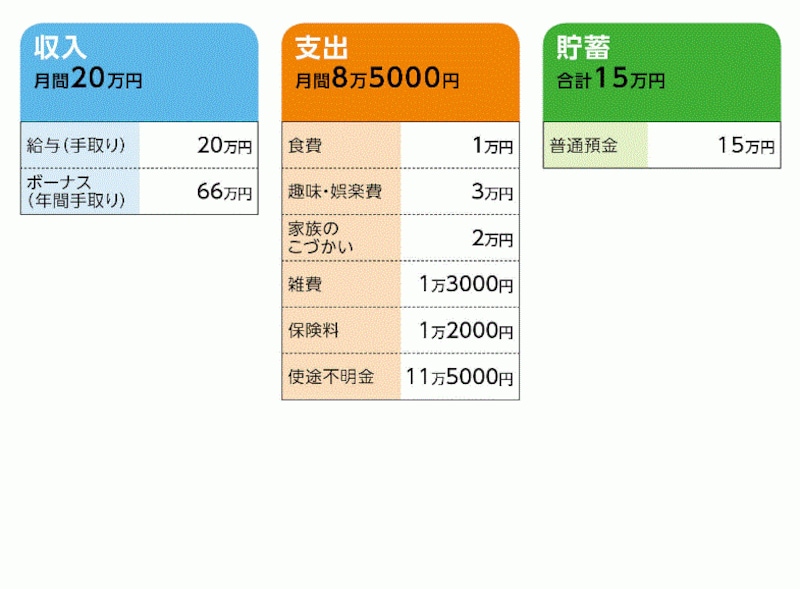

■家計収支データ

みっちいさんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

15万円貯蓄、その他使途不明

(2)保険料「1万2000円」の内訳

・本人/養老=保険料1万2000円

(3)お仕事について

60歳定年までは働きたい。毎年、ベースアップはあると思う。

(4)結婚について

予定はなし

(5)マンションについて

希望は3年以内に購入。都内、杉並区かその周辺。ペット同居可の1LDK~2LDKで、物件価格2000万円程度。

■FP深野康彦からの3つのアドバイス

アドバイス1 まずは家計管理をし、支出内容の把握を

アドバイス2 5年計画で資金づくりをしよう

アドバイス3 財形貯蓄や自動振替の定期預金が効果的

アドバイスの詳細はこちら>>