ゆとりある老後の生活費、月36万1000円が必要になる?

生命保険文化センターが行った「令和元年度 生活保障に関する調査」(全国18歳から69歳までの男女に3年に1回の個人調査、令和4年7月20日時点の最新データ)によれば、老後の生活に不安を抱く人が8割以上います。同調査によると、ゆとりある老後にするための生活費は平均で月36万1000円が必要と回答しているとのこと。月約36万円の生活を仮に25年続けたとして計算すると、確かに1億円を超えます。5000万円の貯金があっても不安という人がいますが、こういった計算をすると不安になってしまうのがわかりますね。では、高齢で仕事をしなくなると、1カ月の生活費は実際どのぐらいかかるのでしょうか? 実際に36万円もかかっているのでしょうか?

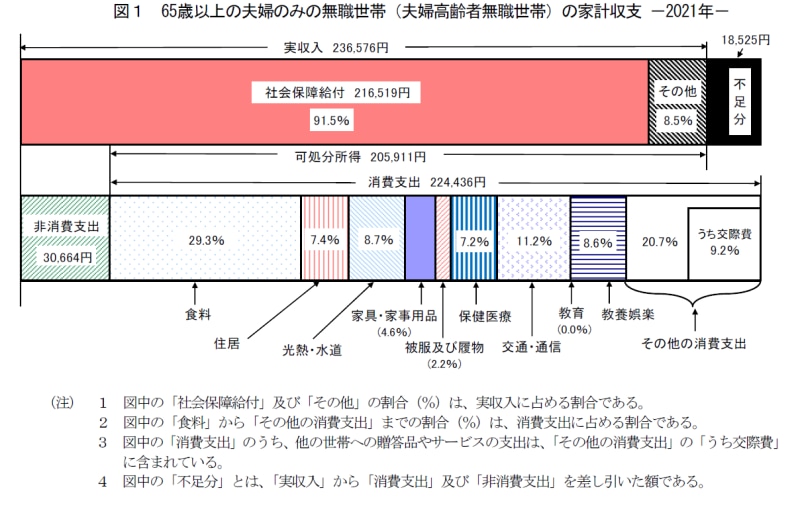

高齢夫婦(65歳以上)の無職世帯、具体的にはいくらで生活している?

総務省が行った、令和3年「家計調査報告(家計収支編)」によると、高齢夫婦無職世帯の収入と消費の平均は以下の通りです。

2021高齢者65歳以上無職夫婦家計収支

65歳以上になると年金から差し引かれる介護保険料や、75歳以上で年金から引かれる後期高齢者医療保険料も値上げを控えています。手取り収入は今後も減る可能性があり、老後の生活が少し心配ですね。

ただ、こちらの収支は平均データですので、その人によって収入や節約できる支出も異なりますよね。いまのうちから家計を限られたお金でやりくりできるように見直ししていきましょう。

老後の不安を少なくするお金のヒント6つ

現役時代から、以下のような点を意識することで、老後のお金の不安は少なくなるのではないでしょうか。1. 収入≧支出を意識して節約生活をする

収入≧支出を意識して生活できるように、今から準備をしましょう。まず、高齢者世帯の消費内訳を見て、「自分ならこんなにかからない」と思った項目があればチェックしてみてください。その項目は節約につながります。逆に、どうしても譲れない出費は何なのかも考えておきましょう。例えば、外食や飲み会は月に何回くらい行きたいか、趣味には月にいくらかかりそうか、などです。

このように、老後にかかる支出・かからない支出を整理して、収入≧支出になるようにあらかじめ調整しておきます。

ちなみに筆者は、老後に食費をもっと節約できると考えています。子どもが生まれる前、夫婦2人だったときを思い返すと食費がそこまでかからなかったからです。食費を節約して、収入≧支出になるように生活しようと計画しています。

2. 元気なら働き、共働きは家事分担を積極的に

健康であれば、老後に少しでも働くことで生活がラクになります。夫婦で少しずつでも働けばなおよいでしょう。家事についてもお互いに思いやりを持ち、なるべく分担しましょう。

3. 年金や社会保険の給付金はしっかりもらう

もらえる年金(受給前は年金見込み額)が少ないと感じたときは、年金の加入期間が漏れていないか、ねんきん定期便で確認を。老齢年金と失業給付も額を比べ、しっかり多い方を受け取りましょう。働き続ける人なら高年齢雇用継続給付金、老後に再就職する人なら高年齢再就職給付金など、雇用保険の給付金もしっかり受け取りましょう。

4. 貯金は天引き・積み立てする

定番ですが「余ったお金を貯金」より、会社が制度を導入していれば財形貯蓄制度などを使っての給与天引き、または銀行の自動積立定期預金で毎月一定額を積み立てしていくことがおすすめです。たとえ1000円でも、多く積み立てをしていきましょう。

5. 適正な生命保険・損害保険に見直す

加入している生命保険・損害保険について、保障や補償が足りていない、または過剰すぎないかなども確認をしてみましょう。子どもがすでに成人しているのに3000万円の死亡保障をかけていたり、必要なのに地震保険、損害賠償保険に未加入など……。一度保険をチェックしてみましょう。年を取ると新たに保険を契約しづらくなるので、今までの保険を全部解約してしまうのも考えものです。必要な保障・補償だけを残し、保険料も小さくして続けるのがベターでしょう。

6. 資産運用は割合も気持ち的にも無理なく現実的に

退職金などの大きなお金を受け取り、気が大きくなってしまう方もいるようですが、資産運用は現実的に考えましょう。目減りする可能性もあるからです。退職金は基本的に「老後の虎の子」です。投資経験にもよりますが、全額を投資に回すなど極端なことは絶対に避けましょう。退職金や給料は夫婦の共有財産ですので、配偶者とも相談し使いみちを検討しましょうね。

【関連記事】