ボーナスとは?夏と冬の年2回支給され、1回につき月給の0.5~3カ月分が支払われる

そもそもボーナス(賞与)とは、どういったものなのでしょうか。所得税法では、ボーナスは次のように定義されています。

「賞与とは、定期の給与とは別に支払われる給与等で、賞与、ボーナス、夏期手当、年末手当、期末手当等の名目で支給されるものその他これらに類するものをいう」

社会保険におけるボーナスは、次のように定義されています。

「賃金、給料、俸給、手当、賞与、その他いかなる名称であるかを問わず、被保険者が労働の対償として受けるもののうち、年3回以下の支給のものをいう」

所得税法と社会保険で、それぞれ定義が違っていますが、共通する部分は「ボーナス(賞与)とは毎月の給与とは別に支払われる特別な給料のこと」といえそうです。

ボーナスは特別な給与なので、算定の基準は、それぞれの企業または部署や従業員の実績によって異なります。支給の時期も、企業によって異なりますが、夏と冬の年2回支給され、1回につき月給の0.5~3カ月分支払われることが多いようです。

ボーナスが出ない会社も

中小企業やベンチャー企業などでは、ボーナスを制度として導入していない企業もあります。厚生労働省の「毎月勤労統計調査 令和2年夏季賞与の結果」によると、ボーナスを支給している事業所の割合は、全産業の平均で79.5%でした。

長引く新型コロナウイルスの影響もあり、ボーナスが支給されないケースが増えるかもしれません。三菱UFJリサーチ&コンサルティングの「2021年冬のボーナス見通し」によると、1人当たり支給額は前年比でマイナス0.1%と、引き続き家計にとっては厳しい予測をしています。

また、派遣社員や契約社員の方も、契約内容や企業の業績によってはボーナスが支給されないことがあります。当たり前ですが、自営業やフリーランスの方もボーナスはありません。

月々の家計管理を見直そう

ボーナスがないと貯金をボーナスに頼ることも、大きな買い物に充てることもできません。月々の給料のなかで、貯蓄や急な出費などをやりくりしなければならず、しっかりとした家計管理が大切です。家計の管理は、1カ月の収入と支出を確認することから始めます。まず、1カ月の生活にかかるお金を家計簿やノートなどに書き出してみましょう。家計簿は苦手で長続きしない、という人でも大丈夫です。ここでの狙いは、家計を大きく把握することです。1円単位で細かく書き出す必要はありません。

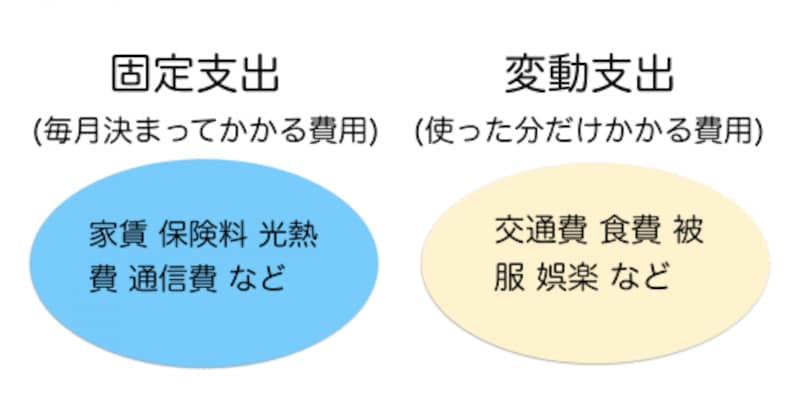

支出を書き出すと、毎月ほぼ一定額でかかる「固定支出」と、月によって異なる「変動支出」の2種類があることが分かります。

固定支出と変動支出

急な冠婚葬祭や車検代、年単位で支払う固定資産税などの特別な出費も忘れないでください。前年の1年間にかかった特別出費を思い出し、リストアップしてみましょう。その合計額を12で割った金額を、毎月他の貯金とは別に積み立てられれば安心です。

・収入-固定費=使えるお金

・使えるお金-実際の変動支出=貯金できるお金

この考え方が基本です。これがマイナスにならないよう、さらにプラスを貯金できるようにコントロールしましょう。収入があり、支出が収入の範囲内であれば、必ずお金は残ります。家計を管理しているのにお金が残らない……というのであれば、支出項目のチェック漏れ、つまり把握できていない支出があるか、収入が誤っているかのどちらかです。もう一度見直してみましょう。

【関連記事をチェック】

誰でも1000万円貯金を目指せる!家計見直し術

老後資金はこう増やす!退職金がない人のマネープラン

社会保険料は一体いくら?年収500万円のサラリーマンの場合