公認会計士試験の試験科目(分野及び範囲)

公認会計士・監査審査会ウェブサイトに掲載されている「平成27年公認会計士試験の出題範囲の要旨について」に沿って、見ていきましょう。まずは、短答式試験及び論文式試験共通の3つの試験科目について解説します。

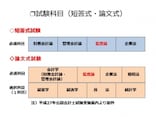

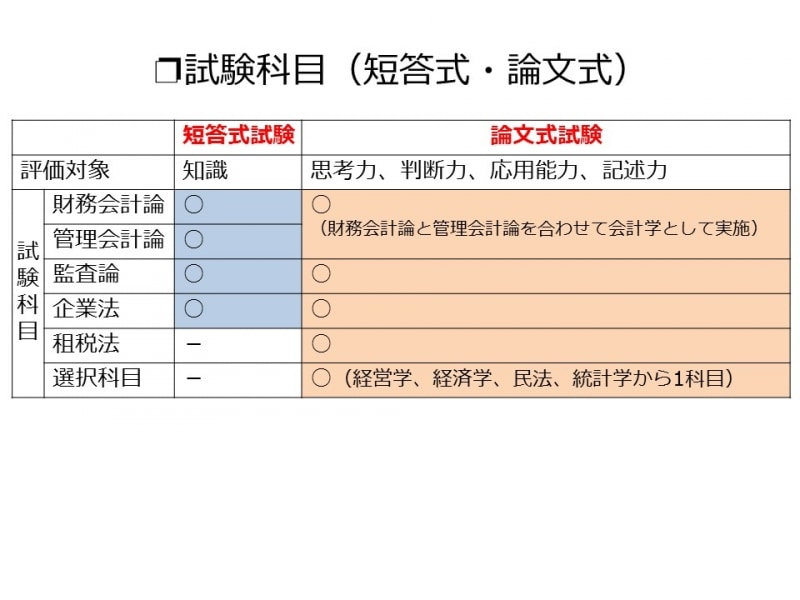

【図2】試験科目

(1) 「会計学」(「財務会計論」+「管理会計論」)

財務会計論は、「簿記、財務諸表論、企業等の外部の利害関係者の経済的意思決定に役立つ情報を提供することを目的とする会計の理論」です。

要するに、簿記の実務とその理論的背景が問われます。

管理会計論は、「原価計算、企業等の内部の経営者の意思決定及び業績管理に役立つ情報を提供することを目的とする会計の理論」です。

つまり、企業の内部管理資料の作成方法ですね。

(2) 「監査論」

監査論は、「金融商品取引法及び会社法に基づく監査制度及び監査諸基準その他の監査理論」です。

公認会計士になると上場企業の監査を行います。そのための理論をマスターします。

(3) 「企業法」

企業法は、「会社法、商法(海商並びに手形及び小切手に関する部分を除く。)、金融商品取引法(企業内容等の開示に関する部分に限る。)、監査を受けるべきこととされる組合その他の組織に関する法」です。

公認会計士になって、監査をする際に、会社運営が法律に従って適切に行われているかどうか(違法行為がないかどうか?)を判断するためのものです。

また、会社法はコーポレートガバナンス(企業統治)の基本が定められています。社外取締役や社外監査役になるときには、会社法の知識が役立ちます。

次に、論文式試験のみの試験科目について解説します!