まずは、「事業再生とはどういうものなのか?」から始めましょう。

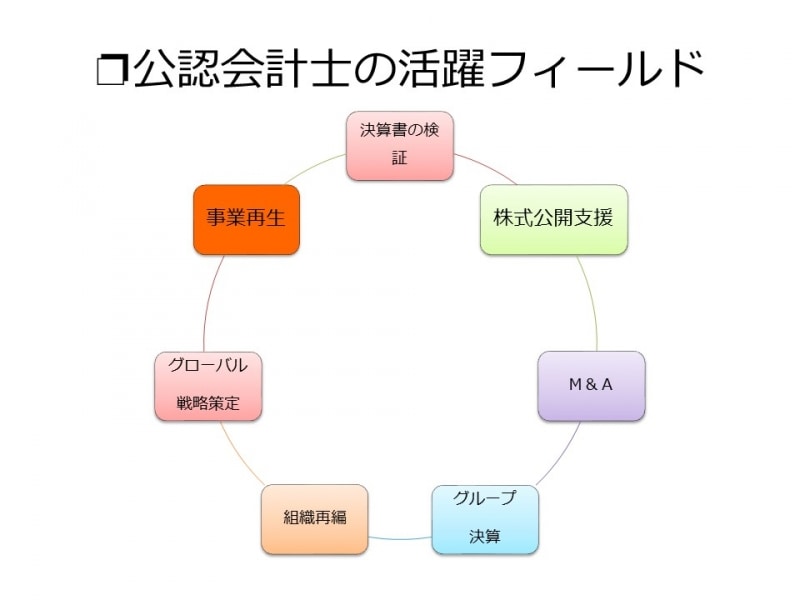

【図1 公認会計士の活躍フィールド】

そもそも「事業再生」ってどんなものなの?

「事業再生」というのは、主に資金繰り等の理由で、窮境(きゅうきょう。企業存続のピンチ、という意味です)に陥ったクライアント(会社)を、“なんらかの手段”で再生の道に導くことを言います。“なんらかの手段”というのには、色々なものがあります。たとえば、銀行からの借入金の返済スケジュールの見直し(リスケジュール)を行うことにより、資金繰りの悪化を防いだり、リスケジュールだけでは再生が困難と判断した場合には、M&A(企業の合併や買収)や会社事業の譲渡などの抜本的な手段を取ったりもします。会社の窮境の度合いにより、取る手段は変わります。

しかし、どのような手段をとるにせよ、まずは会社の実態の把握を行うことが不可欠です。

会社の実態の把握は、「デューデリジェンス」(due diligence)と呼ばれています。口頭では「デューデリ」、文章では「DD」と略されることがあります。簡単に言えば、「調査活動」の意味です。

このDDは、大きく財務DD及び事業DDに分かれます(この他にも、法務DD、人事DD等がありますが、公認会計士が主に行う範囲は、財務DD・事業DDです)。

近年、公認会計士の活躍フィールドは非常に多岐にわたっていますが、このデューデリジェンスも、監査・会計の専門家として、高度な専門知識を活かした公認会計士ならではの業務のひとつで、精度の高さや確実性などがクライアントや金融機関などに対して安心感、信頼感を与えます。

そして、その調査結果に基づいて、的確な助言や指導を行い、企業が経営改善計画を立案するのを助けます。

財務DDや事業DDって、具体的にどうやるの?

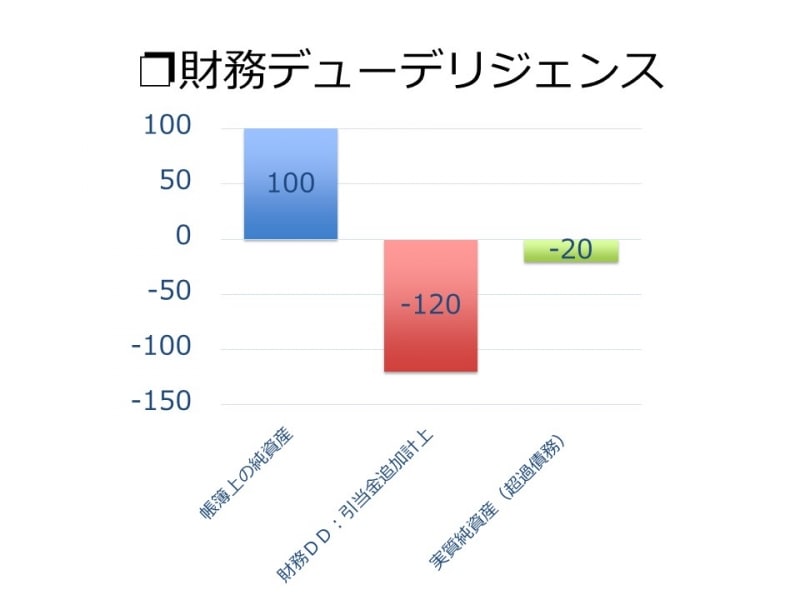

「財務DD」とは、会社の収益力や資金繰りの把握、さらには貸借対照表上に記載されない簿外債務や偶発債務といったものを調査することにより、会社の実質純資産を算定することに狙いがあります。まず、公認会計士が会社を訪問し、過去10年分ぐらいの決算数値を分析し、会計帳簿が正しく作成されているか否かの心証を得るために証憑等と突合を行ったり、経営者等に質問を行います。

これは、ミニ監査のようなイメージですが、監査とは目的が違います。監査は監査意見を表明して投資家を保護することが目的ですが、事業DDの目的は実質純資産額の把握が目的です。

調査結果をもとに、実質的な純資産を算定します。例えば、帳簿上は純資産100とされていても、財務DDの結果、換金価値のない資産の評価を落としたり、引当金の追加計上を行ったりすると、純資産は減少します。

例えば、資産を▲120減額修正すると、実質的な純資産は▲20となり、帳簿上は100の純資産があるように見えていても、実質的には▲20の債務超過となっていると評価します。

【図2 財務デューデリジェンス】

「事業DD」とは、窮境の原因を解明するため、会社の実情を踏まえ様々な切り口により事業を分析することをいいます。

会社の強み・弱みを把握したり、得意先別売上高の過去の推移を見たり、人件費の推移をみることなどで、事業上の課題や窮境の原因を見つけます。とても重要な作業ですが、会社によって、実施する調査が非常に多岐に渡ります。

私が過去に関わったスーパーマーケットの案件では、スーパーマーケットの顧客年齢層とそのスーパーマーケットがある市・町の過去10年間の人口の推移とを比較し、どの年齢層を今後はターゲットにしていくのか、というようことをクライアントと一緒に考えました。

このような調査はマニュアルがあるものではなく、センスが問われます。事業DDの難しさであり、面白さでもあります。

次のページでは、コミュニケーション能力の大切さについて解説します!