それでは上場企業の監査業務とはどのようなもので、何を目的として行われているのでしょうか?

粉飾決算を未然に防ぎ、投資家を守るための監査!

上場企業とは、東京証券取引所などの証券取引所で株式が売買されている企業のことです。個人投資家も機関投資家も、証券会社を通して、上場企業の株式を売買しています。投資家は、どのようにして株式を「買う」「売る」の判断をしているのでしょうか?

「企業の業績を見て判断しているよ」「株価チャートを見て判断しているよ」「株主優待を見て判断しているよ」と、いろんな人がいます。

なかでも注目したいのは、企業の業績を見て投資判断している投資家たちです。

この投資家たちは、企業の決算書やそれを元に作成された会社四季報、証券会社が配信するデータなどを見て、投資判断しています。「決算が良かったから買い!」「決算が悪かったから売り!」というようにです。

それではもし、企業の発表した決算内容に意図的なウソや、意図的でなくても重大な誤りがあったら、投資家たちはどうなるでしょうか?間違った決算内容に従って投資判断した結果、大きな損失を被るかもしれません(もちろん大きな利益を得る可能性もあります)。

いずれにしても、間違った決算内容によって投資判断し、後日、その決算内容が間違っていたことが明らかになって、投資家が不測の損害を受けてはいけない。だからこそ、上場企業は決算書の監査を受けることが義務づけられているのです。

要は「粉飾決算を未然に防ぐ」のが監査業務の狙いです。

では、監査業務の具体的な内容について解説していきましょう。

決算書にウソ、間違いがないかをチェックする!

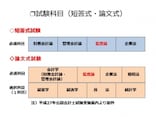

監査の対象は、上場企業が発表する「有価証券報告書」に掲載されている決算書です。またそれとは別に3ヶ月ごとに発表する「四半期報告書」に掲載されている決算書も対象です。第1四半期、第2四半期、第3四半期それぞれにレビュー(簡易版の監査)によりチェックします。例えば、3月末決算の企業だと、4月~6月が第1四半期なので第1四半期レビューは7月下旬頃、7月~9月が第2四半期なので第2四半期レビューは10月下旬頃、10月~12月が第3四半期なので第3四半期レビューは1月下旬頃、1月~3月が第4四半期(期末)なので期末監査は4月下旬頃に実施します。

監査対象は決算書です。決算書には売上1000億円、経費300億円、資産1000億円、負債600億円、といったふうに、様々な項目と金額が掲載されています。

このそれぞれの項目にウソ、誤りがないかをコツコツ検証していく地味な作業を積み重ねていきます。

例えば、売上1000億円という項目をチェックするとしましょう。売上1000億円というと、何千件、何万件の売上取引を累計したものです。やみくもにチェックするのは大変ですから、

(1) どの得意先に対する売上が多いか? 去年と比べてどうか?

(2) どの商品の売上が多いか? 去年と比べてどうか?

といった観点から分析をし、怪しい点がないかを検討していきます。

また、何千件、何万件とある取引のなかからデータベース等を駆使して、ランダムにサンプルとなる取引を抽出し、その取引について不審な点はないかをチェックしていきます。

このように大局的な分析と、個別的な検証手続を組み合わせながら、限られた期間内に効率的にチェック作業を進めていきます。

企業が決算書の原稿を作成してから公表するまでの期間はとても短いです。1週間からせいぜい1ヵ月です。この期間内に監査手続を効率的に実施していくのです。

まさに時間との戦いです。

監査・レビューなどの大まかな流れは、下表のとおりです。

【図表1 監査・レビューの大まかな流れ】

次のページでは、監査現場の様子やチームについてご紹介します!