補償を受けられるのは「個人」「小規模法人」「マンション管理組合」の契約

マンション管理組合の火災保険も補償の対象になる

結論から言いますと、契約は損害保険契約者保護機構(以下、機構)により、一定の補償を受けます。ですから、契約先の保険会社が破たんしても、契約が「ナシ」になるわけではありません。破たんした保険会社の契約は、他の保険会社に移転されたり、機構が一旦引き継いだりするなどして継続されます。

機構は、破たん保険会社の契約者保護を図るために設けられた、法律に基づく法人です。破たん保険会社の契約を受け入れる救済保険会社に資金援助を行うなど、損害保険会社の破たんに際して様々な業務を行います。

再保険契約のみを扱う保険会社や、船主等責任保険契約の取り扱いのみを業務とする保険会社など一部の例外を除いて、日本国内で損害保険業を営む免許を受けた損害保険会社41社(2014年11月現在)はすべて会員として機構に加入していますから、一般的な損害保険契約なら補償を受けられると考えてよいでしょう。

ただし補償の対象となっているのは、個人、マンション管理組合および小規模法人の契約に限られます。小規模法人とは、常時使用する従業員または職員数が20人以下の小さな会社のこと。日本法人だけでなく、日本の営業所等を通じ保険契約を締結している外国法人も含みます。つまり、私たちの暮らしにかかわるものや、小さな会社が事業で必要とする保険契約が補償の対象であり、それ以外は対象外ということです。

個人の火災保険金等は、破たんから3か月間影響を受けない

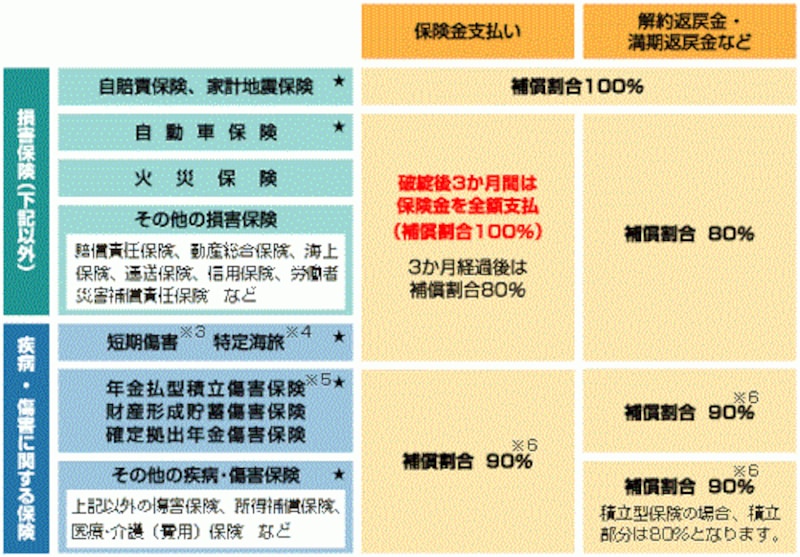

現在の契約者保護の仕組みは、2006年4月1日に整えられたもので、その内容は大きく以下の3つの商品群により異なります(表参照)。●自賠責保険・地震保険

この2つの保険は法律に基づく国の制度であり、補償割合は100%です。つまり保険会社の破たんの影響を受けず、保険金は破たん前と同様に100%支払われることになります。

●火災保険・自動車保険・その他の損害保険

火災保険や自動車保険、個人賠償責任保険、あるいは海外旅行保険、1年以内の傷害保険などはどうでしょうか。これらを契約している保険会社が破たんした場合、破たんから3ヶ月間は保険金が100%補償されますので、まずは安心です。

ただし3ヶ月経過後は補償割合が80%に削減されてしまいます。たとえば、契約した保険会社が破たんして3か月を経過してから火災が発生し、2000万円の保険金請求をしても、最大で1600万円しか受け取れないといったことがあり得るのです。

火災だけではなく、第三者にケガを負わせるなどの対人賠償事故が発生した場合には、相手方に支払うべき賠償金が減額されるのですから、深刻な影響を受けかねません。賠償金は予測できないため、20%の削減でも大変なことになる可能性があるのです。

こうした影響を受けないためには、破たん後3か月以内に、速やかに他の保険会社で契約をし直すことを失念しないことです。

なお、破たんした保険会社の解約返戻金や満期返戻金は、80%の補償となります。長期で契約した火災保険の場合、契約の途中で解約すると未経過期間分の保険料が戻りますが、契約先の保険会社が破たんした後に解約すると、本来受け取れる金額よりも、受取額は少なくなります。

ともあれ損害保険は、1年契約も少なくありませんから、この場合、もとより解約返戻金はわずかです。こうした契約の場合、破たん時の影響はまずは限定的と言えるでしょう。

【損害保険契約者保護機構の補償内容】

損害保険契約者保護機構の補償内容(クリックで拡大します)

●年金払型積立傷害保険など、積立型傷害保険およびその他の疾病傷害保険

年金払型積立傷害保険や財形貯蓄傷害保険、確定拠出年金傷害保険などの補償内容は、火災保険など上記の保険とは異なります。

これらは、破たんからの経過期間に関係なく、保険金・解約返戻金・満期返戻金の補償割合がいずれも90%となっています。さらに予定利率の高い保険(=貯蓄性の高い保険)は、救済保険会社に契約が移転される際、予定利率の変更(=貯蓄性が下がる)が行われる可能性があります。その場合、受け取れる満期返戻金や解約返戻金が90%以下になることもあります。

加えて、商品により早期解約控除(=一定期間に解約すると解約金が少なくなる)の適用もあります。その場合は、機構による補償が90%行われても、実際に受け取れる解約返戻金がさらに減ることも考えられます。

1年超の傷害保険や医療・介護関連の保険、所得補償保険なども、これら年金払型積立傷害保険等と同様の取り扱いとなります。ただしこれらの積立型保険については、積立部分の補償割合が80%と、他の商品よりも少なくなります。

つまり、これらの商品群が破たんにより被る影響は、生命保険の破たん時に似て大きくなるということ。一口に損害保険と言っても、保険商品により破たん時の影響は変わってくるのです。

損害保険会社の破たん事例はこれまで2例です。2000年に逆ザヤを原因とする生保型破たんとなった第一火災、そして2001年に米同時多発テロを原因として破たんした大成火災でした。それ以降の損保破たんはありません。

少額短期保険、火災共済は契約者保護機構の補償対象外

損害保険契約者保護機構による保護を受けられるのは、損害保険会社の保険契約に限られています。ですから、ミニ保険会社すなわち少額短期保険業者の取り扱う火災保険や賠償保険は対象外です。ただし、少額短期保険業者には経営規模に応じた供託金を差し入れるなどして、一定の契約者保護を図ることが義務付けられています。また、生活協同組合などが取り扱う共済にも、火災共済や自動車共済など損害分野の商品があります。ただし、こちらには契約者保護の仕組みはありません。

【関連リンク】

火災保険に絡む、悪質勧誘・トラブルに注意!

そんぽADRセンター

損害保険契約者保護機構