フリーランスの上乗せ年金の準備

自分で準備できる上乗せ年金とは?

フリーランスが上乗せ年金の準備を考えるなら、まずは公的年金に近いメリットがある制度への加入を検討するのがよいでしょう。

公的年金の1つとして、「付加年金」があります。付加年金に加入できるのは第1号被保険者のみで、国民年金の保険料に付加保険料として400円を加算して納付すると、「200円×付加保険料納付月数」が付加年金として老齢基礎年金に上乗せされます。

先ほどの事例のスズキさんがこれから付加年金に加入して27年間付加保険料を納付した場合、年間6万4,800円(=200円×27年×12ヵ月)が上乗せされることになります。

上乗せ年金の金額を自由に組み立てたいと考える場合は、「国民年金基金」を選択するとよいでしょう。国民年金基金も付加年金と同様第1号被保険者のみが加入できる制度です。国民年金基金は1口目に必ず終身年金に加入し、2口目以降は終身年金だけでなく、確定年金も選択することができます。掛金は、性別、加入時の年齢、年金のタイプにより異なりますが、加入時の掛金を原則60歳まで負担します。負担した掛金は全額が社会保険料控除の対象で、受給する年金には公的年金等控除が適用されます。

国民年金基金は、終身年金・確定年金を組み合わせて年金の受給パターンを組み立てることができますが、確定年金の年金額が終身年金の年金額を超えてはならない、1ヵ月の掛金の上限は6万8,000円までという制限があります。また、付加年金と同時に加入することができないので、どちらか一方を選択しなければなりません。

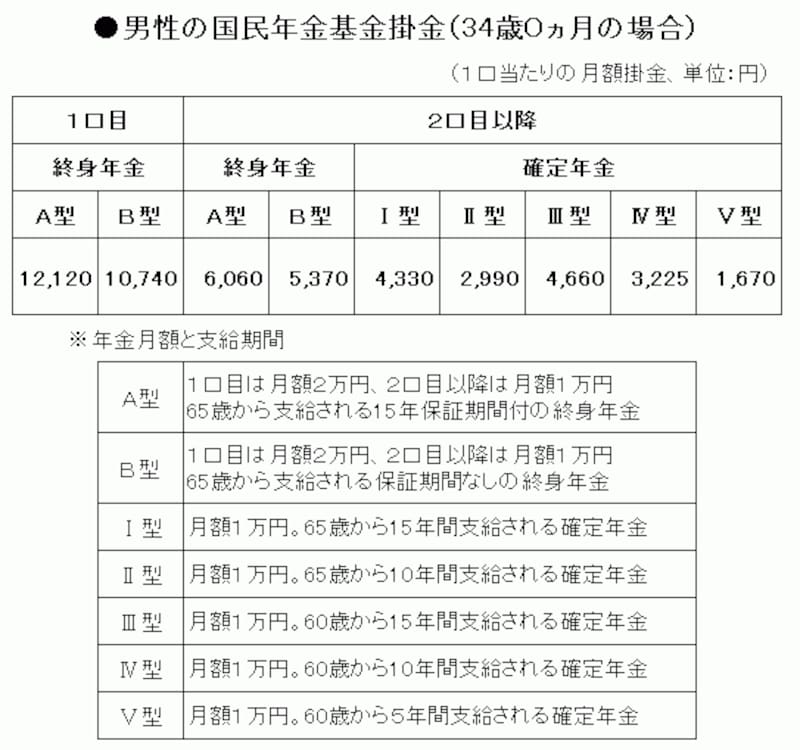

事例のスズキさんが34歳の誕生月に国民年金に加入する場合、国民年金基金の1口当たりの掛金は以下のようになります。

(クリックすると拡大します)

●1口目

A型 掛金1万2,120円(年金月額2万円:終身)

●2口目以降

A型1口 掛金6,060円(年金月額1万円:終身)

I型2口 掛金8,660円(年金月額2万円:65歳から15年間支給)

●月額掛金合計 2万6,840円

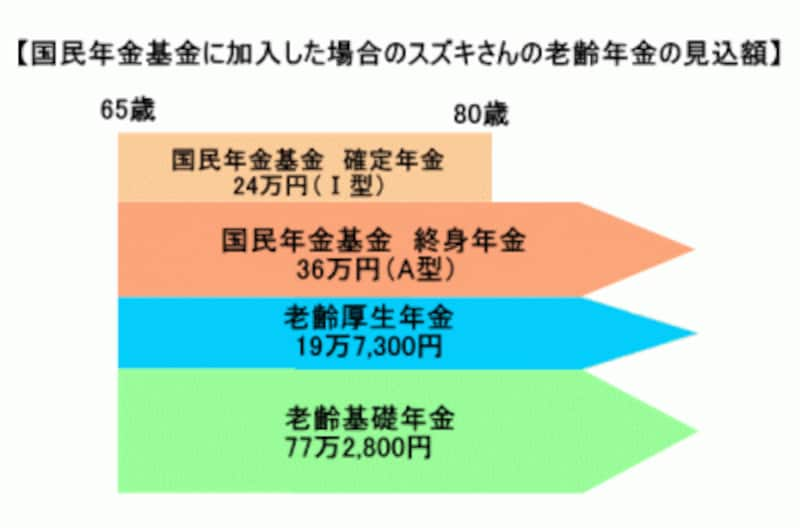

国民年金基金に加入することで、スズキさんは65歳から80歳まで年60万円、80歳以降も年36万円の上乗せ年金を受給することができます。公的年金と合わせると、65歳から80歳までは合計で157万100円(月額約13万円)、80歳以降は合計で133万100円(月額約11万円)となります。

(老齢基礎年金・老齢厚生年金は平成26年度額)