その他のフリーランスの老後資金準備

年金以外の老後資金も準備できます

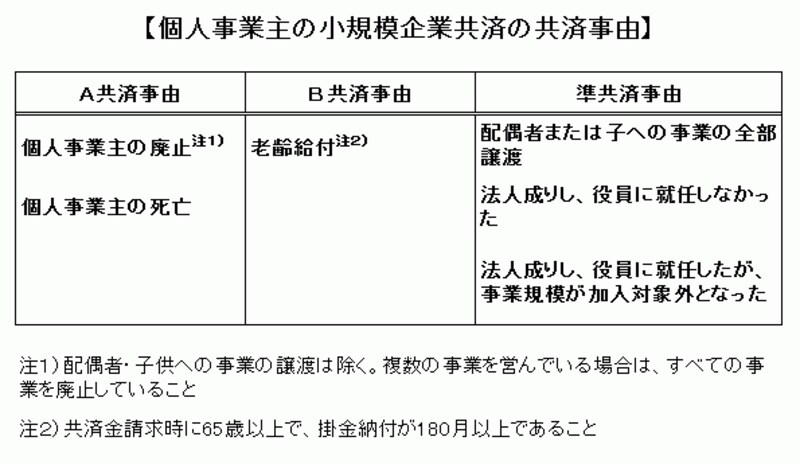

フリーランスが、企業の退職金のような準備を自分でしたいと考える場合、候補となる制度が小規模企業共済です。小規模企業共済は個人事業主や事業規模が一定以下の企業経営者などを加入対象とする制度です。小規模企業共済は、毎月自分で決めた掛金(月額1,000円~7万円の範囲で、500円単位)を積み立てし、一定の共済事由に該当すると、共済金が支払われます。

(クリックすると拡大します)

小規模企業共済の掛金は全額が小規模企業共済等掛金控除の対象で、共済金は退職所得(契約年数を勤続年数とみなして退職所得控除額を計算)として所得税が課税されます。また、一定の要件を満たした場合は、分割受取り、または一括受取りと分割受取りの併用を選択することができます(分割受取りは10年または15年)。共済金を分割受取りした場合は、公的年金等控除の適用を受けることができます(小規模企業共済制度の詳細は独立行政法人中小企業基盤整備機構のHPをご覧ください)。

なお、小規模企業共済は、途中で任意解約することができますが、解約時に支払われる解約手当金は掛金合計を下回る場合もあります。

第1号被保険者であるフリーランスは、会社員に比べて公的年金が少額になりますが、ご案内したような制度に加入すると、自分で上乗せ年金など老後資金を準備することができます。また、いずれの制度も加入時の将来の年金受給額等が把握できる確定給付型なので、老後の生活設計がたてやすいというメリットもあります。無理なく老後資金準備を行うためには早めに準備を始めることがポイントとなるでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ