シングルの老後資金準備と年金のポイントを解説します

このように、現在ではシングルのまま老後を迎えるという選択が決して珍しいものではなくなりました。今回は、シングルが老後の準備をする場合どのようなポイントがあるのか、年金はどんな点が違うのかなどを事例も使って解説していきます。

<INDEX>

・シングルの老後の家計収支

・シングルの老齢年金

・シングル女性の老後資金の現状

・シングル女性の老後資金準備をチェック

シングルの老後の家計収支

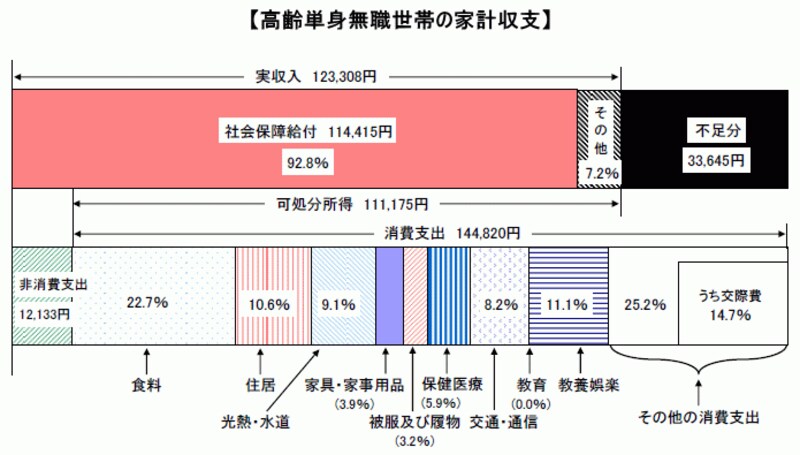

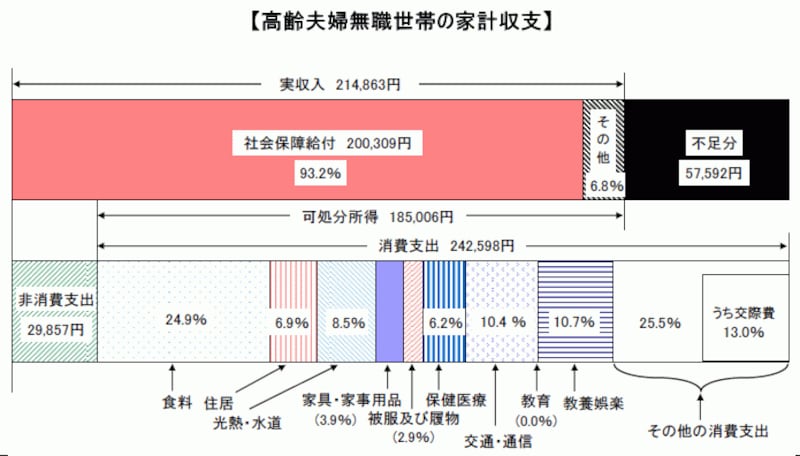

はじめに、現在の高齢者の家計収支を比較してみましょう。次のグラフは、高齢単身無職世帯(60歳以上の単身無職世帯)と高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の家計収支を表したものです。

(ともに総務省「平成25年家計調査」より、クリックすると拡大します)

単身世帯の収入及び支出は夫婦世帯の57%程度で、半分より少し高めの金額です。収入の中心はどちらも年金などの社会保障給付ですが、支出については少し特徴が異なります。国土交通省の調査によると、高齢夫婦世帯の持ち家率は87.2%ですが、高齢単身世帯の持ち家率は65.7%です(国土交通省「平成25年度住宅・土地統計調査結果」より)。持ち家の場合、住宅ローンが完済すると住居費の支出が低くなりますが、賃貸住宅は家賃の負担が続きます。単身世帯は賃貸住宅に居住する割合が3分の1を超えているため、家賃の負担により住居費が高いものと思われます。シングルの老後資金準備は、持ち家に住むのか、賃貸住宅に住むのかにより準備額が異なるものになるでしょう。

シングルの老齢年金

次に、シングルの老齢年金をみてみましょう。公的年金は、配偶者の有無に係らず、おもに働き方で種別が決定します。シングルのため、第3号被保険者に該当することはありませんが、自営業者やフリーランスであれば第1号被保険者として国民年金に、会社員であれば第2号被保険者として国民年金と厚生年金に加入します。将来受給できる老齢年金は、国民年金のみに加入していた場合は老齢基礎年金、国民年金と厚生年金に加入していた場合は老齢基礎年金と老齢厚生年金になります。女性の場合は、結婚や出産で働き方を変えたり専業主婦になる人も多いので、仕事を続けるシングルの方が老齢年金は高めかもしれません。ただし、男性に比べると平均年収が低いことも多いので、特に報酬比例の老齢厚生年金では男性より受給額が低くなる場合があります。男女別の平均年収から老齢厚生年金の年金額を試算してみましょう。

●試算の条件

厚生年金の加入期間 40年

平均年収 男性 483万円 女性 357万円(2013年度、20~59歳)

(平均年収はDODA「2013年版サラリーマンの平均年収/生涯賃金」より、男女とも正社員約10万人を対象)

※平均年収の12分の1を平均標準報酬とし、本来水準の老齢厚生年金の計算式を使用する。

試算式は、ここでは「老齢厚生年金=平均標準報酬額×5.481/1000×加入月数」とする

男性:483万円/12×5.481/1000×480月=約106万円

女性:357万円/12×5.481/1000×480月=約78万円

平均年収で100万円以上差があるため、この試算式では老齢厚生年金は女性の方が低くなっています。この比較は平均値を使用した1つの目安ですが、女性は男性より平均寿命が長いことを考慮すると、シングルの場合、男性よりも女性の方が老後資金をしっかり準備しておく必要性が高いといえるでしょう。