シングル女性の老後資金の現状

シングル女性の現状をデータから分析します

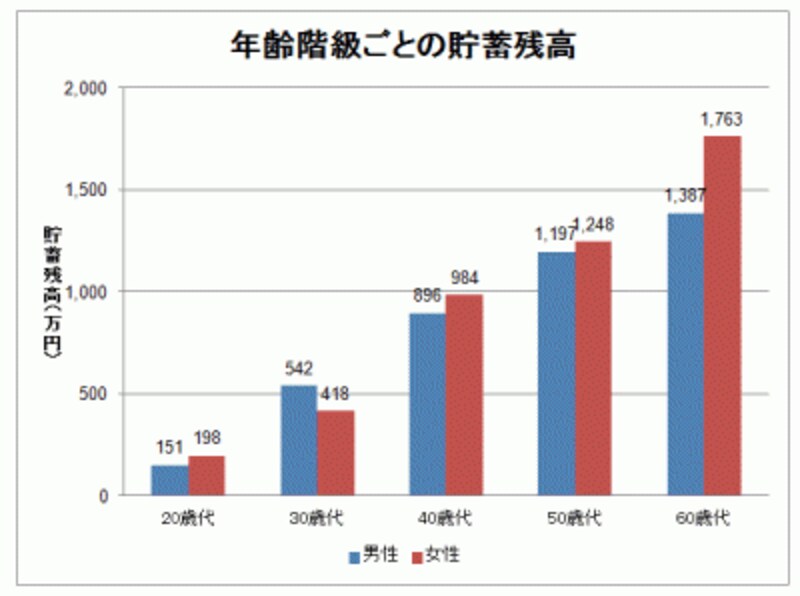

(総務省「平成21年全国消費実態調査」より)

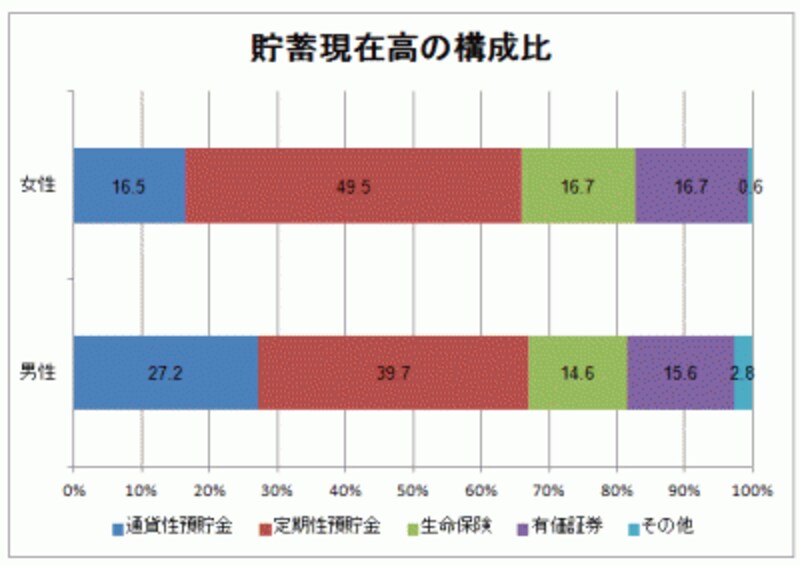

また、貯蓄現在高の構成比にも男女の違いがあります。男女とも貯蓄現在高の6割以上は預貯金ですが、女性は男性に比べて生命保険などの保険の割合がやや高めです。

(総務省「平成21年全国消費実態調査」より)

また、この調査結果をみると、独身女性の個人年金保険の加入率は最も高い40代でも22.7%で、医療保険の加入率に比べると加入率が低めです。シングル女性は、「お金の準備は預貯金、病気やけがのリスクへの備えは保険」と考える人が多いのかもしれません。手堅い準備方法ですが、これで十分な準備になっているのかチェックしたいポイントがいくつかあります。

預貯金の場合、金利が非常に低いため、リスク許容度にもよりますが、多少リスクのある金融商品も活用しないと運用という意味では効果を得ることは難しいでしょう。また、現金化しやすいという特徴もあるので、他の用途に使ってしまう、という事態も想定されます。

保険については、ガン保険や女性保険など保障内容の似ている医療保険に複数加入している場合は、無駄がないかをチェックする必要があります。また、最近は、以前であれば入院治療の対象だった抗がん剤治療などの治療が、通院治療も可能になるなど、入院を伴わない治療方法が増えています。入院保障を充実させるだけでは十分とは言えない場合もあります。さらに、高度先進医療など高度な医療技術が提供できる病院は限定されているため、公的な医療保険がきかない治療というだけでは特約の対象とならない場合もあります。これらの点にあてはまるものがないかをチェックしてみるとよいでしょう。