被災状況により、支援や税等の減免措置を受けられることも

予想を超える降ひょうによる被害が発生

2014年6月25日に調布市から公表された「6月24日の大雨及びひょうによる市内被害状況」によりますと、市内各所で浸水や道路冠水等の被害が発生したとのこと。24日の午後11時50分の被害状況は、床上浸水10件、床下浸水 8件、道路冠水 5件、ひょうの堆積3件が把握されています。

また三鷹市でも、25日午前9時現在で床上床下浸水世帯40世帯、農作物や家屋、車庫に被害が生じていると公表されています。

今回の降ひょうのみならず、火災や風水害、地震等で家屋等に被害が発生した場合には、住所地の市区町村役場で災害にあったことを証明する「り災証明書」の発行を受けましょう。それにより災害の種類や被害の程度に応じた支援を受けることが可能になります。災害見舞金やごみの処理をはじめ、市・都民税や固定資産税、国民健康保険税等の減免が受けられたり、保育料や介護保険料等の減免が受けられることもあります。被害を受けたらまず、住所地の市区町村役所に問い合わせてみましょう。

「ひょう災」の補償はパッケージ型火災保険の多くにセットされる。確認を!

ご自身が契約している火災保険から、降ひょうによる家屋等の被害をカバーできる場合もあります。火災保険の補償にはいろいろなものがありますが、火災保険においてひょう災は「風災・雪災・ひょう災」とひとくくりになっています。大手損保が取り扱うパッケージ型火災保険では、「風災・雪災・ひょう災」があらかじめセットされているケースがほとんどですから、セットされていれば補償を受けることができるでしょう。なお、今回は大雨による床上浸水等の被害も発生していますが、この場合は「水災」の補償を契約していれば補償を受けられます。同時期に起きた自然災害でも、受けた災害により補償される項目は変わってきます。

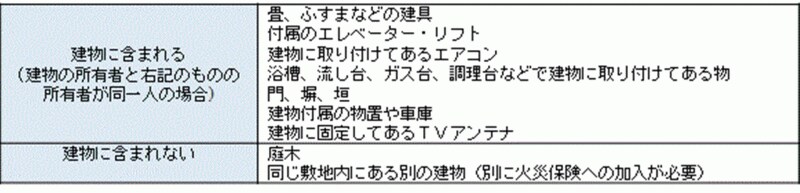

火災保険の「建物」、つまり家屋の契約では、補償対象となる建物の範囲は意外に広いものです。損害保険会社や商品により範囲は異なりますが、例えばある損害保険会社の一戸建ての居住用建物の範囲には、以下のものが含まれています。(以下はセゾン自動車火災保険の「じぶんでえらべる火災保険」の例)。

「建物」に含まれ補償を受けられる範囲は?

セゾン自動車火災「じぶんでえらべる火災保険」の例

(※クリックすると拡大します)

上記の例でみると、今回実際に発生した被害である降ひょうで塀が壊れた、建物付属のカーポートが破れたなどの損害についても補償が受けられます。

こうした被害が生じていたら、まずは修理前に速やかに契約している損害保険会社のサービスセンターや代理店に損害が発生している旨、連絡を入れましょう。補償を受けられる契約になっていても、私たち契約者が請求せずに保険金を受け取ることはできませんので、契約内容を前もって知っておくことはやはり大切です。

合わせて注意が必要なのは、自然災害発生後、悪質な保険金請求代行業者および住宅修理業者の被災地での勧誘が相次いでいること。保険請求についてわからないことがあるなら、見ず知らずの第三者に保険金請求を依頼する前に、まずは火災保険の契約先に問い合わせることを基本にしてください。なお、昨今の火災保険では、自己負担額である「免責金額」を設定するのが一般的なので、損害額が自己負担額の範囲内であれば、請求はできません。

次のページでは、建物の付属設備でもカバーを受けられない商品について解説します。