特例水準の老齢厚生年金と本来水準の老齢厚生年金

老齢厚生年金(報酬比例部分)の計算のしくみを詳しくみていきます

本来水準で計算した2014年度の老齢基礎年金は769,200円で、特例水準の年金額を下回るため、今年度の老齢基礎年金は特例水準による金額が支給されます。

一方、本来水準の老齢厚生年金は、以下の計算式より求めることができます。

本来水準の老齢厚生年金=A+B

A:平均標準報酬月額×7.125/1000×2003年3月以前の厚生年金加入月数

B:平均標準報酬額×5.481/1000×2003年4月以降の厚生年金加入月数

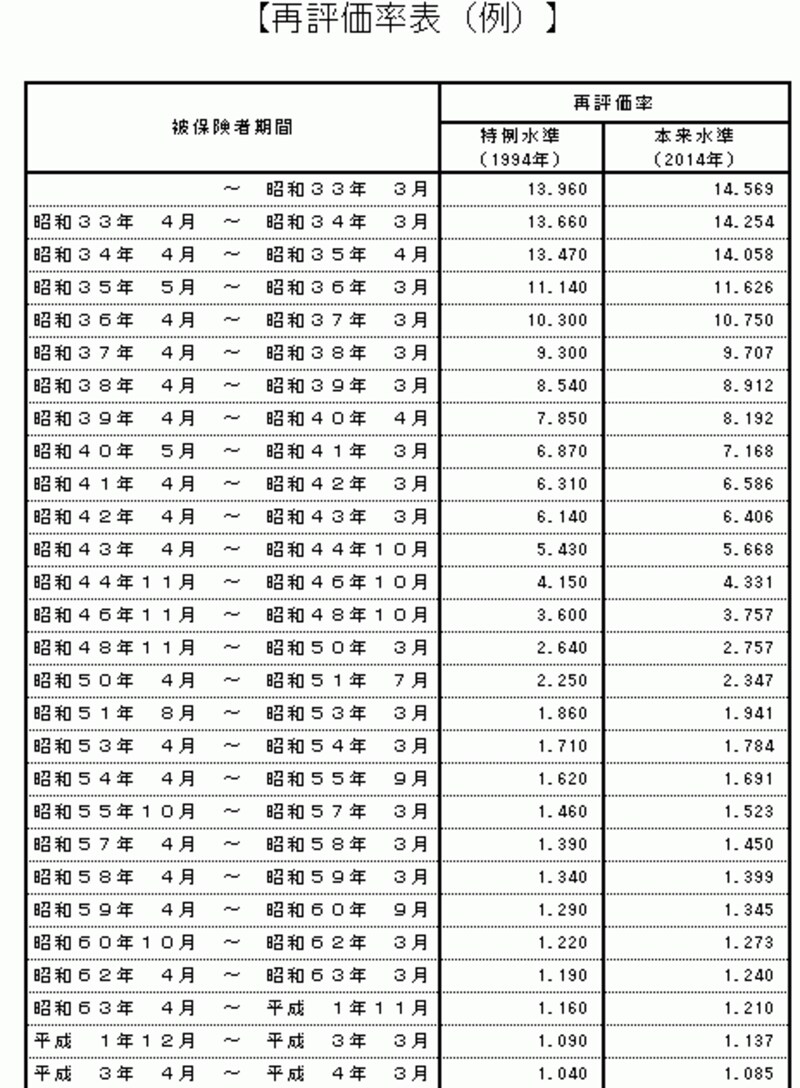

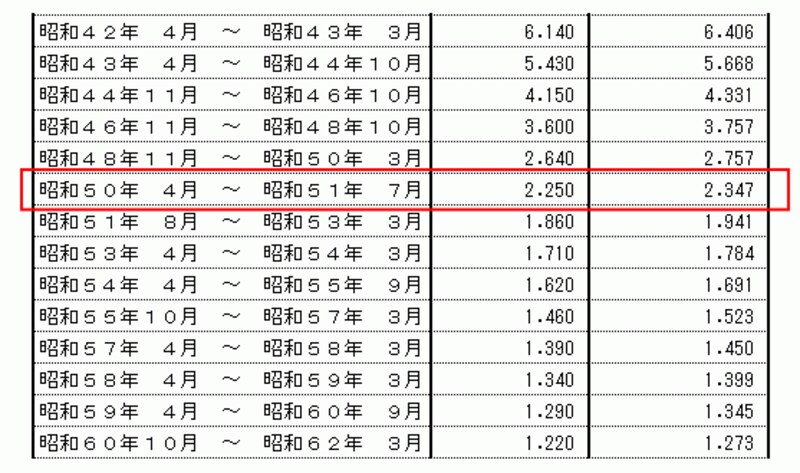

なお、老齢厚生年金は計算式だけでなく、年金額の計算に使用する平均標準報酬月額及び平均標準報酬額も特例水準と本来水準では異なります。平均標準報酬月額及び平均標準報酬額は、厚生年金に加入した全期間から給与と賞与の平均額を計算することになりますが、過去の標準報酬月額(給与)や標準賞与額(賞与)をそのままの金額で平均すると、平均額が現在の水準とはかけ離れたものになってしまいます。このため、過去の水準を現在の水準に合わせる「再評価」という計算を行ってから、平均額を求めます。

具体的に、再評価は、「再評価率」という乗率を過去の標準報酬月額や標準賞与額にかけて行いますが、特例水準の老齢厚生年金を計算するときに使用する再評価率は1994年度の再評価率を使用し、本来水準の老齢厚生年金を計算するときは2014年度の再評価率(生年ごとに設定)を使用します。

(厚生労働省HPより、クリックすると拡大します)

(日本年金機構HPより抜粋、クリックすると拡大します)

一方、本来水準では平均標準報酬(月)額に乗じる給付乗率は、5%減の新乗率が使用されます。老齢厚生年金(報酬比例部分)は、個人ごとに報酬額や加入期間が異なるなどの理由で、年金額の水準も異なります。すべての受給者について、特例水準と本来水準の年金額を算出して、多い方の年金額が支給されることになります。