≪住宅地の地価動向/2017年7-9月期 地価LOOKレポート≫ |

地価上昇、建築費の高騰、人手不足、消費増税などさまざまな要因が重なり、堅調だった住宅市場にも少し変化がみられるようです。

来年10月には次の消費増税が予定されているため、遅かれ早かれ住宅市場が再び活発になると見込まれていますが、これからは地価上昇の影響も次第に大きくなり、強い押し下げ要因として作用するかもしれません。

国土交通省から「地価LOOKレポート」の第26回分(平成26年第1四半期)が発表されましたので、住宅地を中心にその様子を確認しておきましょう。

| 関連記事 ≪地価LOOKレポートでみる住宅地地価動向 21≫ ≪地価LOOKレポートでみる住宅地地価動向 22≫ ≪地価LOOKレポートでみる住宅地地価動向 23≫ |

地価上昇の勢いがやや鈍化

地価上昇傾向はまだしばらく続く!?

上昇が前回の122地区から119地区に減ったため、12回連続の増加とはなりませんでしたが、依然として全体の8割近くを占め地価の上昇傾向が続いていることに変わりはないでしょう。

下落は4地区(前回6地区)を残すのみとなり、横ばいは27地区(同22地区)でした。下落地区があるのは東京圏と地方圏だけです。

名古屋圏は4回連続ですべての地区が上昇、大阪圏は5回連続で下落地区がゼロとなったほか、地方圏でも32地区のうち68.8%にあたる22地区が上昇となっています。

その一方で、前回は「3%以上6%未満の上昇」だった名古屋市の2地区が「3%未満の上昇」にとどまり、引き続き高い上昇を示したのは東京都中央区(銀座中央)の商業地だけです。

また、前回の上昇から「横ばい」へマイナス方向に移行したのが6地区あり、上昇傾向が少し鈍化しているというのが今回の特徴かもしれません。

なお、地価LOOKレポートでの全国の主要都市における調査対象は150地区で、そのうち住宅系地区は44(東京圏20地区、大阪圏14地区、名古屋圏4地区、地方圏6地区)です。

今回から商業系地区では恵比寿を廃止して青海・台場が追加、住宅系地区では芝浦を廃止して有明が追加されています。いずれも東京都内における変更ですが、2020年をにらんだ湾岸部の動きをみるための措置なのでしょう。

| 【地価LOOKレポート】 (国土交通省サイト内へのリンク) |

| 第23回 平成25年第2四半期 (平成25年4月1日~平成25年7月1日) |

| 第24回 平成25年第3四半期 (平成25年7月1日~平成25年10月1日) |

| 第25回 平成25年第4四半期 (平成25年10月1日~平成26年1月1日) |

| 第26回 平成26年第1四半期 (平成26年1月1日~平成26年4月1日) |

| 地価LOOKレポートには地価動向(総合評価)のほか、取引価格、取引利回り、取引件数、投資用不動産の供給、オフィス賃料、店舗賃料、マンション分譲価格、マンション賃料の動向(それぞれ3区分)が記載されています。 |

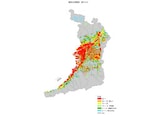

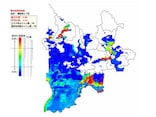

地価LOOKレポートでは地価やその変動率について具体的な数値を示すのではなく、6%以上の上昇、3%以上6%未満の上昇、0%超~3%未満の上昇、横ばい(0%)、0%超~3%未満の下落、3%以上6%未満の下落、6%以上9%未満の下落、9%以上12%未満の下落、12%以上の下落の9段階に分類されています。

住宅系地区はしばらく足踏み?

住宅系地区では、上昇が4地区減って33地区(前回37地区)となり、横ばいが10地区(前回6地区)、下落は前回と同じく1地区でした。| 上昇 (6%~) | |||||

| 上昇 (3%~6%) | |||||

| 上昇 (0%~3%) | |||||

| 横ばい (0%) | |||||

| 下落 (0%~-3%) | |||||

| 下落 (-3%~-6%) | |||||

| 下落 (-6%~-9%) | |||||

| 下落 (-9%~-12%) | |||||

| 下落 (-12%~) | |||||

住宅系地区で新たに上昇となった地区はありませんでした。さいたま市中央区(新都心)、横浜市都筑区(センター南)、滋賀県草津市(南草津駅周辺)、京都市西京区(桂)の4地区が前回までの上昇から「横ばい」になり、上昇率の鈍化がみられます。

前回の調査で、しばらく続いた上昇から「横ばい」となった横浜市青葉区(美しが丘)、川崎市麻生区(新百合ヶ丘)も引き続き「横ばい」でした。

横浜市、川崎市などは、地価上昇へ転じるのが比較的早かった地区であり、これらの地区で鈍化がみられることは、今後の地価の動きに示唆を与えてくれる現象かもしれません。

住宅価格の上昇要因がいくつも重なるなかで、地価の上昇が続けば消費者の動きも慎重にならざるを得ません。リーマンショック前の地価上昇期よりも緩やかだとはいえ、このまま上昇傾向が続けば需要が落ち込み、どこかでストップがかかることもあるでしょう。

ただし、東日本では札幌市中央区(宮の森)および東京都江東区(豊洲)が10回連続の上昇、川崎市中原区(元住吉)が11回連続の上昇でした。

大阪圏では、神戸市東灘区(岡本)と兵庫県芦屋市(JR芦屋駅周辺)が14回連続の上昇となったほか、大阪府内および神戸市は、6回連続で「すべての地区が上昇」となりました。

商業系地区は上昇が少し増加

商業系地区は、上昇が86地区(前回85地区)、横ばいが17地区(前回16地区)、下落が3地区(前回5地区)でした。前回とほぼ同じ傾向となっているものの、上昇地区と横ばい地区がそれぞれ1地区ずつ増えています。新たに上昇へ転じたところは、札幌市、静岡市、京都市のそれぞれ1地区であり、また、東京都八王子市および愛媛県松山市は前回までの下落から「横ばい」となっています。とくに静岡市は6年ぶりに上昇し、松山市は5年3か月続いた下落が止まりました。

その一方で、名古屋市の2地区は上昇幅が縮小し、さいたま市と東京都豊島区のそれぞれ1地区は前回の上昇から「横ばい」へとペースダウンしています。

商業系地区の下落は東京圏の1地区、地方圏の2地区を残すのみとなり、全体的に上昇傾向が続いていますが、まだ「地価急騰」というほどの動きにはなっていないようです。

| 上昇 (6%~) | |||||

| 上昇 (3%~6%) | |||||

| 上昇 (0%~3%) | |||||

| 横ばい (0%) | |||||

| 下落 (0%~-3%) | |||||

| 下落 (-3%~-6%) | |||||

| 下落 (-6%~-9%) | |||||

| 下落 (-9%~-12%) | |||||

| 下落 (-12%~) | |||||

住宅系地区における過去1年間の地価動向を一覧にして、次ページにまとめてあります。全体的な動きを知るための参考にしてください。

≪住宅系地区の地価動向推移…次ページへ≫