≪住宅地の地価動向/2017年7-9月期 地価LOOKレポート≫ |

4月の消費増税を控え、一部には駆け込み需要もみられる住宅市場ですが、増税よりも住宅価格の大きな押し上げ要因となるのが地価上昇です。国内の地価は下落期を脱し、上昇傾向を強めているため、今後の動きには十分に注意しなければなりません。国土交通省から「地価LOOKレポート」の第25回分(平成25年第4四半期)が発表されましたので、住宅地を中心にその様子を確認しておきましょう。

| 関連記事 ≪地価LOOKレポートでみる住宅地地価動向 20≫ ≪地価LOOKレポートでみる住宅地地価動向 21≫ ≪地価LOOKレポートでみる住宅地地価動向 22≫ |

地価の上昇地区が8割を超える

地価上昇で中古住宅もこれから値上がりする!?

上昇が前回の107地区から122地区に増え、全体の81.3%を占めるようになりました。上昇地区の増加は11回連続で、8割を超えるのは第1回調査(平成20年1月1日時点)以来6年ぶりのことです。下落は6地区(前回9地区)にとどまり、横ばいは22地区(同34地区)となっています。

下落地区があるのは東京圏と地方圏だけであり、名古屋圏は3回連続ですべての地区が上昇、大阪圏は4回連続で下落地区がゼロでした。地価の回復に遅れがみられる地方圏でも32地区のうち65.6%にあたる21地区が上昇となり、下落は3地区にとどまっています。

平成24年から25年にかけて、東京都墨田区(とうきょうスカイツリー駅周辺)、大阪市阿倍野区(阿倍野)、札幌市中央区(宮の森)などで「3%以上6%未満の上昇」をみせることもありましたが、それらの地区は今回、「3%未満の上昇」に落ち着きました。

その一方で、今回は東京の銀座や名古屋駅前など3地区が「3%以上6%未満の上昇」となり、リーマンショック前の地価上昇期に似た傾向が現れ始めているのかもしれません。

なお、地価LOOKレポートでの全国の主要都市における調査対象は150地区で、そのうち住宅系地区は44(東京圏20地区、大阪圏14地区、名古屋圏4地区、地方圏6地区)です。

| 【地価LOOKレポート】 (国土交通省サイト内へのリンク) |

| 第22回 平成25年第1四半期 (平成25年1月1日~平成25年4月1日) |

| 第23回 平成25年第2四半期 (平成25年4月1日~平成25年7月1日) |

| 第24回 平成25年第3四半期 (平成25年7月1日~平成25年10月1日) |

| 第25回 平成25年第4四半期 (平成25年10月1日~平成26年1月1日) |

| 地価LOOKレポートには地価動向(総合評価)のほか、取引価格、取引利回り、取引件数、投資用不動産の供給、オフィス賃料、店舗賃料、マンション分譲価格、マンション賃料の動向(それぞれ3区分)が記載されています。 |

地価LOOKレポートでは地価やその変動率について具体的な数値を示すのではなく、6%以上の上昇、3%以上6%未満の上昇、0%超~3%未満の上昇、横ばい(0%)、0%超~3%未満の下落、3%以上6%未満の下落、6%以上9%未満の下落、9%以上12%未満の下落、12%以上の下落の9段階に分類されています。

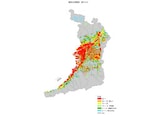

住宅系地区の下落は1地区のみ

住宅系地区では、上昇が2地区増えて37地区(前回35地区)となり、横ばいが6地区(前回7地区)で、下落は1地区(前回2地区)を残すのみとなっています。| 上昇 (6%~) | |||||

| 上昇 (3%~6%) | |||||

| 上昇 (0%~3%) | |||||

| 横ばい (0%) | |||||

| 下落 (0%~-3%) | |||||

| 下落 (-3%~-6%) | |||||

| 下落 (-6%~-9%) | |||||

| 下落 (-9%~-12%) | |||||

| 下落 (-12%~) | |||||

住宅系地区で上昇へ転じたのは、東京都港区(高輪)、東京都立川市(立川)、京都市左京区(下鴨)、奈良県奈良市(奈良登美ヶ丘)の4地区です。立川は6年ぶりの上昇、奈良登美ヶ丘は調査対象に加えられた平成20年第3四半期以来、初めての上昇となりました。

その一方で、札幌市中央区(宮の森)は前回までの「3%以上6%未満の上昇」から「3%未満の上昇」へとやや減速しました。また、横浜市青葉区(美しが丘)は前回までの6回連続の上昇から、今回は「横ばい」となっています。川崎市麻生区(新百合ヶ丘)も1年ぶりに「横ばい」でした。

前々回まで8回(2年)連続して「すべての地区が横ばい」だった京都市、前回まで12回(3年)連続して「横ばい」だった奈良市が上昇となっているのもこのところの大きな特徴でしょう。

東日本大震災以降、地価の下落傾向から脱することができなかった千葉県浦安市(新浦安)が今回は「横ばい」となり、住宅系地区で引き続き下落となっているのは千葉市中央区(千葉港)だけという状況です。

東日本では、札幌市中央区(宮の森)および東京都江東区(豊洲)が9回連続の上昇、川崎市中原区(元住吉)が10回連続の上昇、横浜市都筑区(センター南)が7回連続の上昇でした。

大阪圏では、神戸市東灘区(岡本)と兵庫県芦屋市(JR芦屋駅周辺)が13回連続の上昇だったほか、大阪府内および神戸市は、5回連続で「すべての地区が上昇」となっています。

また、上昇地区の割合は84.1%で、リーマンショックの影響を受ける前の平成19年第4四半期における84.4%とほぼ同じ水準になりました。しかし、6年前は「3%以上6%未満」の上昇地区が18.8%あり、当時のような勢いは表れていないようです。

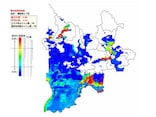

商業系地区の上昇がスピードアップ?

商業系地区は、上昇が85地区(前回72地区)、横ばいが16地区(前回27地区)、下落が5地区(前回7地区)でした。住宅系地区よりも地価の回復は遅れていましたが、このところ上昇地区の増加スピードは住宅系地区を上回っています。新たに上昇へ転じたところは、東京都区部や横浜市など東京圏の7地区、大阪圏の4地区(いずれも神戸市)、郡山市、新潟市、岐阜市の地方圏3地区、合計14地区となっています。

依然として下落が続いているのは東京圏の2地区、地方圏の3地区で、前回は5地区でみられたマイナス方向への推移地区は札幌市の1地区にとどまりました。

今のところ地価が急騰するといった状況にはなっていませんが、東京都中央区(銀座中央)、名古屋市中村区(名駅駅前)、名古屋市中村区(太閤口)の3地区において「3%以上6%未満の上昇」でした。前回、地価が急激に上昇した時期には名古屋市内での上昇が目立っていたため、少し気になる動きです。

| 上昇 (6%~) | |||||

| 上昇 (3%~6%) | |||||

| 上昇 (0%~3%) | |||||

| 横ばい (0%) | |||||

| 下落 (0%~-3%) | |||||

| 下落 (-3%~-6%) | |||||

| 下落 (-6%~-9%) | |||||

| 下落 (-9%~-12%) | |||||

| 下落 (-12%~) | |||||

住宅系地区における過去1年間の地価動向を一覧にして、次ページにまとめてあります。全体的な動きを知るための参考にしてください。

≪住宅系地区の地価動向推移…次ページへ≫