7月以降に保険料大幅アップなら一括払いも検討

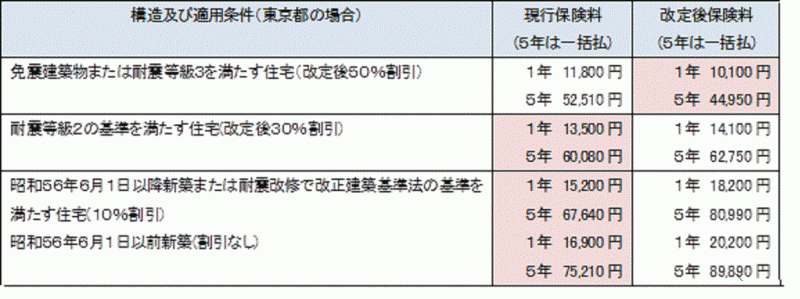

さて、地震保険料が大幅アップする都道府県に住んでいるなら、保険料が割安な7月までに、長期一括払にしておけば、7月以降と比べダブルで保険料負担を軽減できます。以下、地震保険料が最も高い東京都のマンション物件を例に、現行保険料と改定後、それぞれ5年まとめ払いした場合の保険料比較をしてみました。現行と改定後で比較し、ピンク色で網がけしてある方が、保険料が安くなっています。

東京都の場合は、耐震等級3以下の場合には、7月までに保険始期となる長期一括払契約を行って、保険料をまとめて支払ってしまった方がおトク、ということになります。昭和56年6月以前新築の建物では、5年間の一括払い保険料の差は15,000円近くにもなります。

東京都 マンション等の例

東京都 マンション等(イ構造)の例 (※クリックすると拡大します)

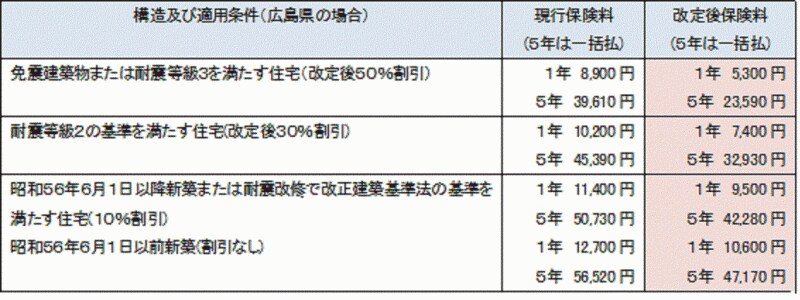

一方、7月から保険料が下がる広島県では、いずれの耐震等級の場合も、7月以降のほうが、保険料が安くなることがわかります。なおこの試算は、岡山県、長野県、滋賀県 でもまったく同じ結果となっています。

広島県 木造住宅の例

広島県 木造住宅(ロ構造)の例 (※クリックすると拡大します)

ご覧のように結果は都道府県と建物構造・耐震等級により変わってきます。ご自身の場合はどうなのか、保険会社や代理店に、具体的に問い合わせてみるといいでしょう。あまり時間がありませんから、早めのご手配をお勧めします。

なお、今回の試算は、今後5年間のうちに地震保険料改定が行われないことが前提での試算です。

とはいえ、わが国の将来の地震リスクが増していること、南海トラフの巨大地震の被害想定が今回の地震保険料に反映していないことなどを考えると、また近々に地震保険料の改定が行われることになるでしょう。その時地震保険料は、全国平均としては現在よりさらにアップする傾向にあると考えられます。

【関連リンク】

財務省 地震保険制度の概要

損害保険協会 地震保険 2014年7月制度改正

損害保険料率算出機構 地震保険料率の届け出を行いました

2014年7月、地震保険料が上がる?

火災保険料を比較! 割引がある長期年払契約も選択肢

東海地震の警戒宣言後、地震保険には入れなくなる

地震保険って、みんな入ってるの?