生涯未婚率は年々上昇している

おひとりさまの老後をハッピーにするにはお金も必要

おひとりさま世帯が増えています。平成30年版・厚生労働白書によると、50歳時の未婚割合は、2015年に男性23.4%、女性14.1%だったのが、2020年の推計値で男性26.7%、女性17.5%となり、その後も増えていく見込み。2035年には、男性28.9%、女性18.5%になると予測されています。

おひとりさまのまま老後生活に突入したとき、まっ先に気になるのは「お金」でしょう。そこで、65歳以降の収支、それをふまえて必要な老後資金、お金の準備の方法を考えてみました。

おひとりさまの老後の生活費は?

まず、おひとりさまの老後の生活費はどれくらいかかるか考えてみましょう。家計簿などをつけていて現在の支出をきちんと把握している人は、それを元に、60歳以降または65歳以降の支出を推測してみてください。60歳になると、生命保険料や国民年金保険料(自営・自由業の人)、住宅ローンなど、支払いが終わる費目があるでしょう。一方、年齢を重ねると、健康維持費用や通院が増えることによる医療費、レジャー・趣味にかかるお金など、増える費目もあります。

これらを足し引きすると、老後の支出のスケール感がイメージできると思います。とはいえ、イメージできない人もいるかもしれません。

そこで、おひとりさまの老後の生活費をデータで探ってみました。表は、総務省の家計調査年報の中から60歳以上の単身世帯、つまり、おひとりさまの1カ月の支出を抜き出したものです。

総務省「家計調査年報(家計収支編)2018年(平成30年) 家計の概要」を元に作成。各項目は平均値のため、支出合計と一致していない。

このデータを見て、多いと思ったでしょうか? 少ないと思ったでしょうか? それとも、こんなものかと思ったでしょうか? この世帯の住居費は月1万円台なので、持ち家の人が多いと推測できます。

さて、表の支出を元に、65歳以降の毎月の支出をアバウトに設定してみると、持ち家の人は月15万円くらい、賃貸の人は月20万円くらいでしょうか。ただし、この支出は、入院費やリフォーム代などの大きな支出は考慮していない「基本生活費」です。

おひとりさまの老後の収入は?

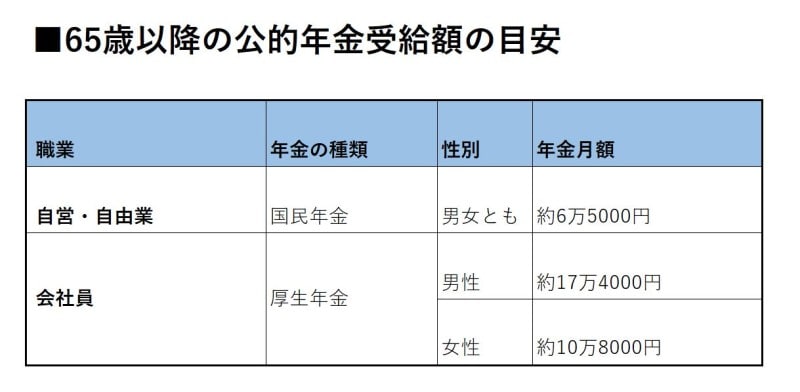

次に、おひとりさまの老後の収入を考えます。その柱は、やはり公的年金でしょう。表は、職業別・男女別で65歳以降にもらえる年金額の目安です。

※国民年金は保険料を40年間納付した場合の満額(2019年度価格)。※厚生年金は厚生労働省年金局「平成29年度 厚生年金保険・国民年金事業の概況」より。

この表の年金額を元に、会社員男性は月17万円ほど、会社員女性は月11万円ほど、自営・自由業の男女は月6.5万円をもらえるものとします。

少子超高齢社会が進む一方の日本においては、今後、年金額は徐々に引き下げられていくことが想定されますが、それは考慮しないことにします。ねんきん定期便が届いている人は、それで、自分がもらえる年金額を確認してくださいね。

なお、親の遺産をもらえるかも、という人がいるかもしれませんが、それは「もらえたらいいね!」程度で、自分の老後資金としてアテにしないほうがいいでしょう。今の親世代も長生きで、亡くなる頃には財産が残っていないかもしれないので。

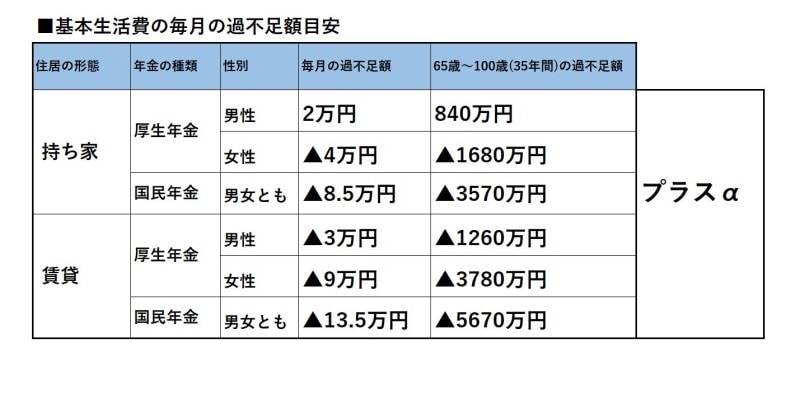

おひとりさまの老後で不足する金額の目安は?

表は、基本生活費の不足分をざっくりと計算してみたものです。100歳までは長すぎると思うかもしれませんが、今後、100歳超えは当たり前の世の中になるので、65歳から35年分は見込んでおくべきです。

65歳以降は多くの人が赤字になる

また、表の「プラスα」は、以下のような資金です。どれくらいの金額を見積もったらいいか不明なため、プラスαとしました。自分で見積もって、不足額に足してください。

- 60~65歳までの生活費で不足する分

- 年金受給額の目減り分(将来的に20~30%減額される見込み)

- 基本生活費で賄えない医療費・介護費用

- 持ち家の人は基本生活費で賄えない住宅の維持費(リフォーム費用など)

- 自立して生活できなくなった際の住居費(持ち家にせよ、賃貸にせよ、今の住まいが終の棲家になることはないと思って。他人の力を借りないといけない状態(要介護状態)になると住み替えが必要になることも)

- 葬儀代・お墓代

- その他(レジャー、趣味、旅行など、これだけは譲れないことにかかるお金)

おひとりさまの老後資金はどうやって作る?

65歳までに、貯蓄と退職金などで老後に必要な額を準備できているのが望ましいのですが、「ムリ!」という人が多いかもしれません。しかし、おひとりさまであろうがおふたりさまであろうが、生きていれば必ず訪れる老後です。しかも、相当、長いと覚悟しなければならない老後です。老後資金を作る努力は惜しみなくしたいもの。その方法として、ありきたりですが、3つ挙げました。

老後資金作りには、奇策はありません。ひたすら、王道の方法で作るのみです。

1. 生涯現役の覚悟で働く

もはや、悠々自適なセカンドライフは一部のお金持ちだけに許されたものだと肝に銘じてください。生涯現役を貫けといっても、現役並みの収入を得ろということではありません。たとえ少額でも収入を得られれば、老後資金の目減りを抑えられます。

それに、働き続けることは適度な緊張感があって認知症や引きこもりの防止にもつながるでしょうし、人とのコミュニケーションがなくならないなど、様々な効果が期待できます。

2. お金に働いてもらう

いわゆる「運用」や「投資」をするということですね。老後資金の一部を投資信託や株式に振り分けたり、積み立てをしましょう。

3. 不労所得を得られるようにする

寝たきりとまではいかなくても、身体がきかなくなって働きたくても働けなくなることもあります。そんなときに備えて不労所得を得られるようにするといいでしょう。不動産の賃貸収入や何らかのインセンティブ収入が得られると心強いですよね。

最後にひと言。老後資金を作るためには努力は惜しみなくと書きましたが、「今の生活を楽しみながら」を忘れないでください。人は、老後資金を作るためだけに生きるわけではありませんから。

※All About生命保険ガイド・小川千尋さんの記事を編集部が最新情報に加筆

【関連記事】

定年後も働き続けるため、40~50代が準備していること

50歳を過ぎたら生前整理、老いじたくを始めよう