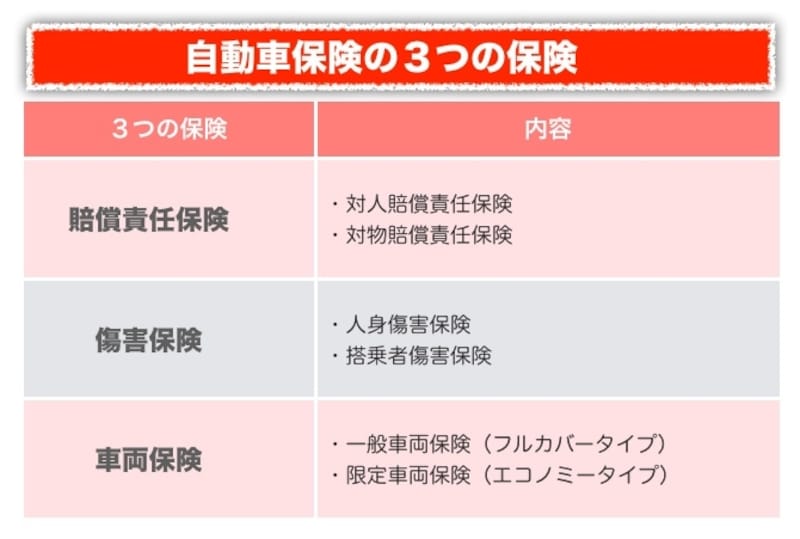

自動車保険は3つの保険でできています

ダイレクト型自動車保険では、コールセンターを活用するなどしながら、補償内容をパソコンを使って自分で入力して見積もりをし、申し込みをします(今では、スマートフォンでも手続きできる会社があります)。代理店で加入する場合は、オススメプランを提示されたり、アドバイスをもらったりしながら、補償内容を決めます。いずれの場合でも、自分で納得がいくよう自分なりの補償の考え方を持っている必要があるでしょう。自動車保険は、

- 他人への「賠償責任保険」

- 自分がケガをした場合の「傷害保険」

- 自分の車のための「車両保険」

と3つの保険で構成されています。これら保険に特約(オプション)を付けるといった具合です。

複雑に思われる自動車保険は3つの保険からできていることを知れば意外にシンプル

それでは、3つの補償の決め方について1つずつ見ていきましょう。

必要不可欠な「対人・対物賠償責任保険」

数千万円や数億円の損害賠償は保険なくしてカバーできない

対人事故の場合に使う自賠責保険は(強制保険)は「対人賠償」のみで、補償額はケガで120万円、死亡で3,000万円と上限が決まっています。自賠責保険では足りない場合に、対人賠償責任保険から支払われることになります。また自賠責保険には「対物賠償」がないので、他人の物を壊してしまった場合には対物賠償責任保険でカバーします。

賠償額が数十万円であれば大事にはなりませんが、数千万円、数億円になることもあります。死亡事故の統計では、賠償金額が4,000万円超1億円までが4割近くもあり(損害保険料率算出機構 平成23年度の事業概況より)、保険金額の設定は「無制限」が必須でしょう。

参考:記事「自動車事故の対人・対物賠償リスクは数億円?!」

次のページでは「人身傷害保険でケガの補償をカバー」を紹介します。