「人身傷害保険」でケガの補償をカバー

人身傷害保険があれば自分や同乗者のケガの補償は万全

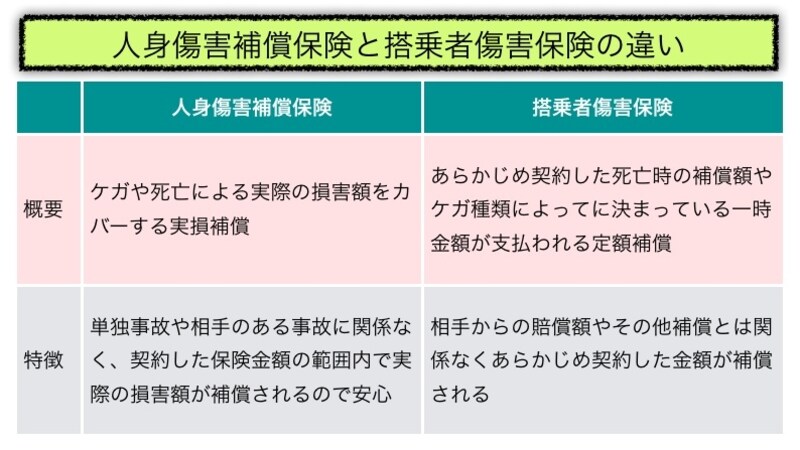

人身傷害保険は契約した金額を上限に、実際の損害額が支払われる仕組みで、特に仕事ができない間の休業損害の補償や精神的損害の補償は特長的です。また入院が長引いたり、後遺傷害により長期にわたる治療が必要になったりした場合に力を発揮します。

ケガや死亡で支払われる保険であるため、生命保険や医療保険と同様の機能があると言えますが、交通事故による長期の治療や後遺傷害に備えることを目的として加入します。保険金額は保険料と相談のうえ、3,000万円~5,000万円の範囲で検討してみましょう。

ちなみに人身傷害保険は歩行中や自転車に乗っている時など、契約している車に乗っていない場合の事故でも補償されます(車内外担保)が、「契約車両に搭乗中のみ(車内のみ担保)」と補償を限定するプランも選べます。家族の他の車に付いている人身傷害保険が「車内外担保」であればそれでカバーできます。一家に一契約は車内外担保の内容になっているか確認しておきましょう。

「搭乗者傷害保険」は“上乗せ”で

搭乗者傷害保険は人身傷害保険同様、事故で死傷した場合に補償されるものですが、人身傷害保険と違って、契約時に“決めた金額”が“損害額に関係なく”「定額」で支払われるものです。人身傷害保険に加入していれば補償が重複しますし、医療保険や傷害保険に加入していればカバーできるかもしれません。加入するしないを選べる保険会社がほとんどですので、必要であれば上乗せで加入するといったくらいに考えればよいでしょう。

2つの傷害保険の違いは明確。人身傷害保険を基本に考えよう

今回は「賠償責任保険」「傷害保険」の2つの補償についてその内容と補償の決め方を紹介しました。次回記事では、「車両保険」と「オプション(特約)」の補償の決め方を紹介したいと思います。

※本件ガイドが提供する記事は、特定の保険商品の募集を目的としたものではありません。また、掲載される情報の著作権は株式会社オールアバウトが有し、各国の著作権法、各種条約およびその他の法律で保護されています。