対人・対物事故、賠償金額は何億円?

自動車事故で最も恐ろしいのが対人事故。交通事故で相手方を死亡させたり、後遺障害を負わせたりしてしまうと、 賠償額も非常に高額になってしまいます。対物事故では相手車両の損害を賠償するケースが多いですが、高級車と事故を起こしたり店舗に衝突したりした場合は賠償額が高額になることも。過去にあった高額賠償事故の例で、その事実がわかりますので紹介しておきましょう。

自分には関係ない、ことはない。死亡事故は億単位の賠償額を覚悟しなければならないだろう(クリックすると拡大します)

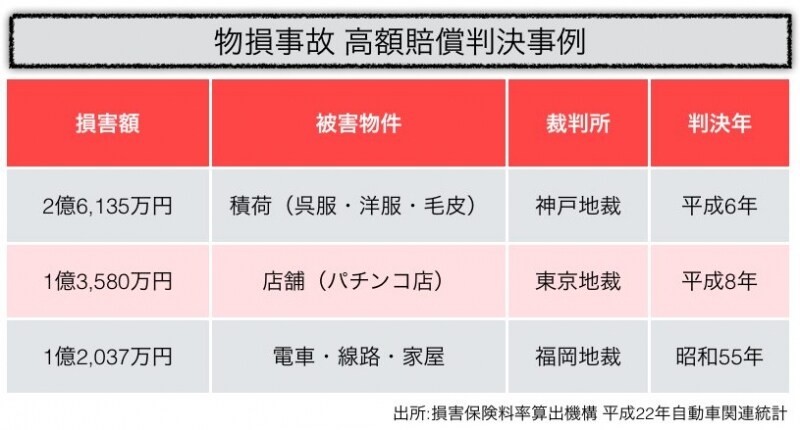

あたった物が悪かった……という事故では対物事故でも高額になる(クリックすると拡大します)

対物事故では、例えば店舗に衝突してしまった場合、店舗の損害だけでなく商品や営業できなかった損失も賠償額として計算されます。このようなケースで数億円の賠償責任を負ってしまったらもはや自分ではどうすることもできないでしょう。

保険でしかカバーできない対人賠償と対物賠償

このように思いもかけない高額な賠償責任を補償するのが対人賠償責任保険と対物賠償責任保険です。■対人賠償責任保険とは

他人を死傷させて賠償金額が自賠責保険の限度額を超えた場合に支払われる。支払内容は治療費、休業損害、逸失利益など。

■対物賠償責任保険とは

他人の車や物に損害を与えた場合に支払われる。支払内容は相手の車の修理代や相手の持ち物・建物などの損害。

対人賠償責任保険と対物賠償責任保険は、どこの会社も自動車保険の基本補償になっています。自動車保険の最大の目的はこの2つの補償を準備するためといっても過言ではありません。ちょっとした事故であれば数十万円で済むこともありますが、数千万円、数億円の事故になるとほとんど人が自分ではどうすることもできないでしょう。

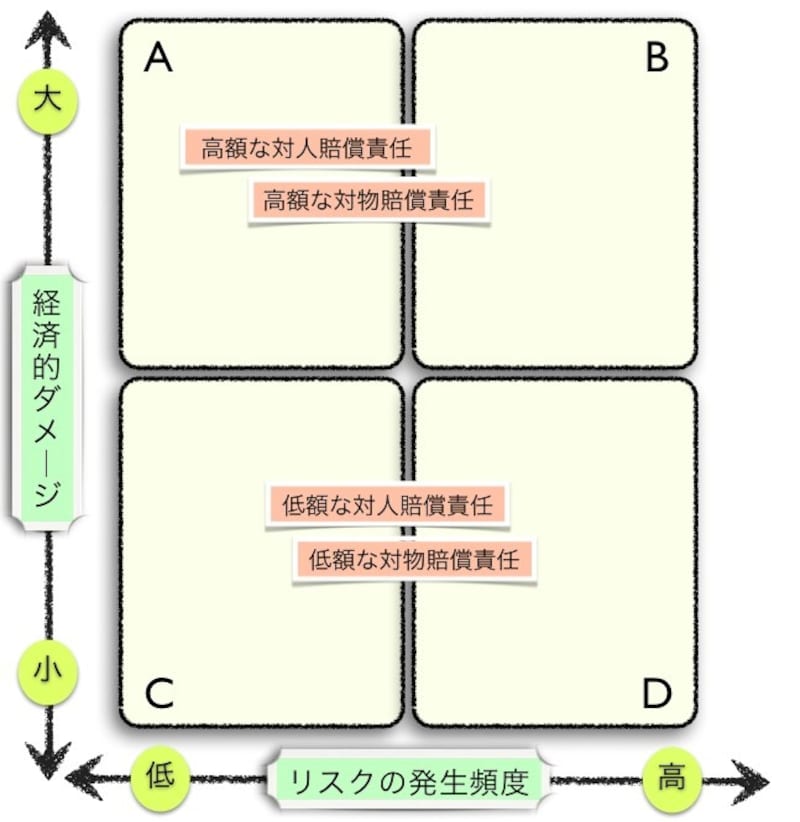

そこで、これら2つの補償の大きさや頻度が一目でわかるリスクマップにマッピングしてみました。

<モデルプロフィール>

職業:会社員

年齢性別:35歳男性

家族構成:既婚、子供2人、車所有、持ち家

車の利用頻度:高い

自動車に乗る頻度が高い人は、少額な対物賠償事故の頻度が高くなる(クリックすると拡大します)

<リスクマップのエリア解説>

Aのエリア:頻度は低いがダメージが大きい

Bのエリア:頻度も高くダメージも大きい

Cのエリア:ダメージが小さく頻度は低い

Dのエリア:ダメージが小さいが頻度は高い

リスクマップのモデルプロフィールは、35歳社会人男性で比較的車の利用頻度が高い人を想定しています。

これら2つの補償は、リスクマップでは頻度は低いがリスクが大きいエリアに入ります。自動車に乗る頻度が高い人は、少額な対物賠償事故の頻度も含め自動車事故のリスクが高くなると考えておきましょう。

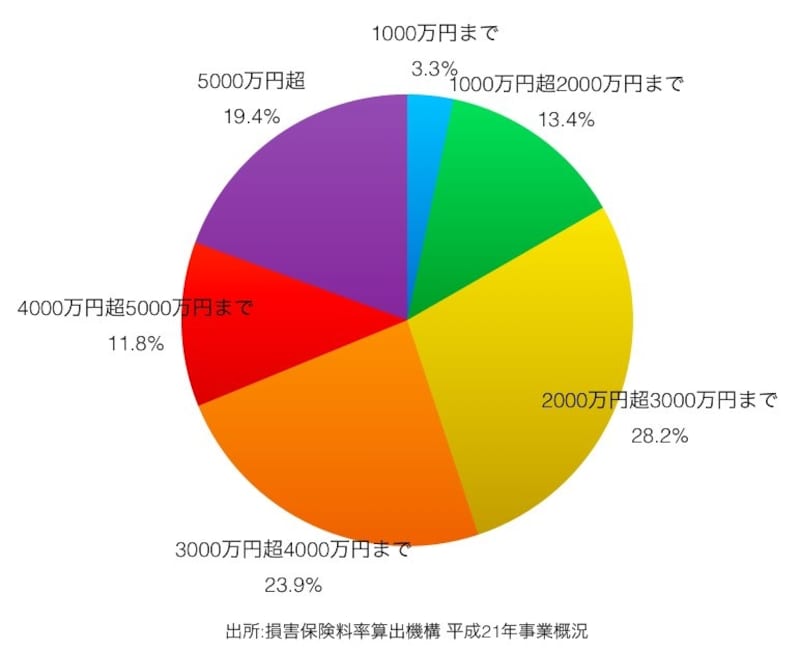

保険金額の設定はいうまでもなく「無制限」にするのが一般的です。億単位の賠償事故に対応するためです。ちなみに、死亡事故の統計をみてみると数億円の事故でなくても5,000万円を超える事故が約2割もあることがわかります。

死亡事故の賠償事故は総じて高額。自分ではどうしようもない金額だ(クリックすると拡大します)

次のページでは「自賠責保険だけでは不十分」を紹介します