「借りられること」と「返せること」は別

無理なく返済が続けられることを重視しよう

頭金は最低でも物件価格の2割

たとえば、4000万円のマンションを購入するとします。頭金なしに全額を借り入れると、毎月の返済額は約16.8万円、総返済額は約6071万円になります。一方、頭金として物件価格の2割である800万円を用意し、3200万円のローンを借り入れると月返済額は約13.6万円、総返済額は約4857万円となります(金利3%・返済期間30年の場合)。つまり、両者の返済総額の差は1200万円にものぼるのです。加えて、マイホームを保有している間にかかる税金や保険その他のコストは、ローン返済額とは別にかかってきます。

マイホームは私たちの「暮らしの基盤」。何より安全性を優先したいところです。「借りられるだけ借りる」といったスタンスで臨むのではなく、「無理せず返済が続けられること」を重視すべき。マイホーム購入時の頭金は、最低でも物件価格の2割を貯めておきましょう。

【頭金の違いによる総返済額の差※4000万円を金利3%・30年で借りた場合】

※クリックすると拡大します

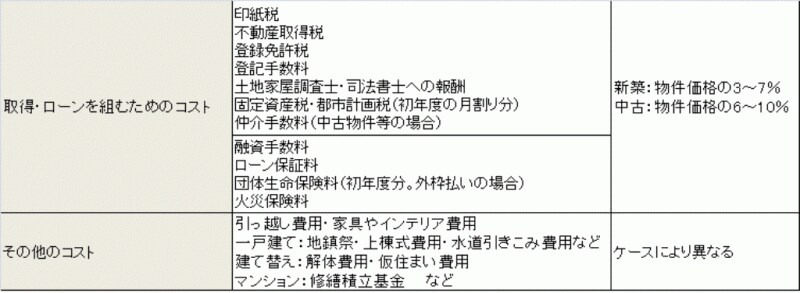

諸経費は物件価格の1割がめやす

不動産を購入するときには、購入費用のほかにさらにいろいろな初期コストがかかります。登録免許税や不動産取得税といった取得コストのほか、住宅ローンを借り入れる際にかかる融資手数料、ローン保証料、団体信用生命保険料、火災保険料などです(金融機関により異なる)。新築物件は物件価格の3~7%、中古物件等はこれに3%程度の仲介手数料をプラスした6~10%程度がかかる諸費用のめやすと考えておくといいでしょう。また、引っ越しや家具・インテリアにかかる費用も別に必要ですし、さらに一戸建ての場合、地鎮祭・上棟式のほか、水道を引きこむ費用などが掛かることもあります。建て替えの場合には、解体費用や仮住まい費用が必要なこともあるでしょう。

このように、物件の状況によってかかる初期コストは変わりますが、見積もり段階でどのような諸経費が掛かるのか、しっかり確認をしましょう。さらにその後に追加の費用が発生することになるかどうかも、随時確認していくことが大切ですね。

「火災保険」は費用調整が可能なポイント

こうした中、火災保険は費用調整が可能なポイントです。マイホーム購入の一連の手続きの中で、火災保険の契約も必要とされますが、あらかじめ見積もりを取り、内容を比較検討する人は少ないようです。たいていの場合は、「そういえば火災保険もあったな」と、検討する間もなく契約を急いでいるでしょう。とはいえ、補償の範囲や保険期間等により、火災保険料は数10万円単位で変わってくることも少なくありません。いわば非常用グッズである火災保険。自分のマッチした補償を選択して、いざという時にも慌てずきちんと使えるようにしておきたいですね。あらかじめ火災保険の見積もりを取り寄せて、契約前にしっかりと比較検討することが、マイホーム購入時の諸経費の節約にもつながります。

購入後、少なくとも200万円程度の現金が残るように

購入後も200万円程度の現金が残るようにしておこう

さて、まとめましょう。頭金は物件価格の2割、購入時の諸費用1割、少なくとも合計3割を自己資金として準備しましょう。物件価格が4000万円なら、1200万円の自己資金が目安です。さらに購入後も200万円程度のおカネが手元に残るようにしておきましょう。

【関連リンク】

銀行で入らなくてもいい?火災保険

火災保険は長期契約がトク?

ハザードマップを知っていますか?