器は保険、中身は投信の変額保険

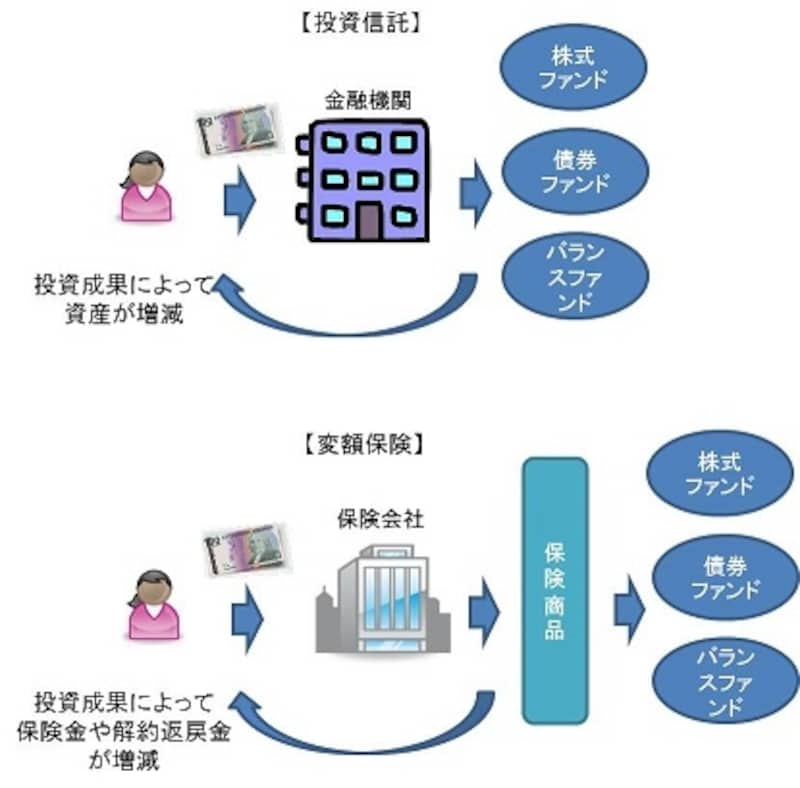

まずは、変額保険がどんなものなのかについて確認しておきましょう。変額保険とは、その名のとおり受取金額が変動する保険です。契約者の支払う保険料の一部が特別勘定とよばれるファンドにおいて株や債券などで運用され、その運用実績によって保険金や解約返戻金の金額が増減します。多くの場合、「世界株式型」「日本株式型」「バランス型」など6~8本程度の複数タイプのファンド(特別勘定と呼ばれます)が用意されており、契約者がこれらのファンドへの保険料の繰入比率を自由に指定できるようになっています。解約返戻金が増えて総払込保険料を上回れば、満期前に解約して利益を手にすることもできます。つまり変額保険というのは器は保険ですが、中身は契約者自身による投資信託での運用そのものなのです。

投資信託と変額保険のちがい

インフレ対策やふやす目的だけなら投資信託を

変額保険は一般の保険のように将来の保険金や満期金が固定されず、自分で株式などインフレに強い資産に投資することでその成果が反映されます。よって、変額保険は長期的な物価上昇に対応できる可能性が高い商品と言えます。しかし、変額保険は投資信託に保険の機能がついた商品なので、そのぶん投資効率が落ちることには注意が必要です。たとえば自分で投資信託を購入する場合、主なコストは申込手数料と信託報酬になります。ノーロードのタイプなら申込手数料はかかりませんし、信託報酬も安いものを選べば年1%未満の低コストにおさえることもできます。

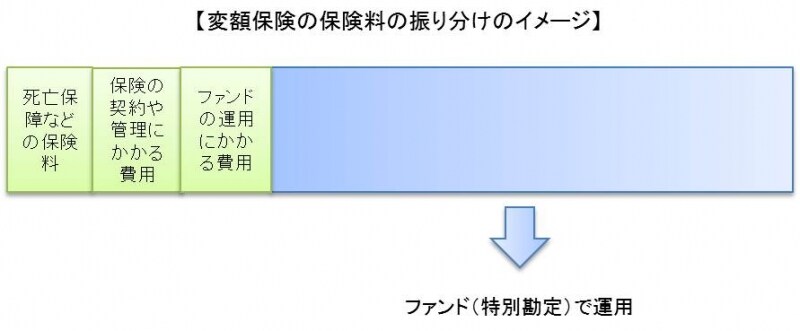

一方、変額保険の場合、保険料からはファンドの信託報酬だけでなく、死亡保障などに係る費用、保険契約の締結・維持にかかる費用が差し引かれ、それらの費用を除いた金額がファンドで運用されます。

投資信託の継続コストは運用にかかる費用のみなのに対し、変額保険ではさらに保険に関わるコストも差し引かれる。

さらに加入してから短期間のうちに解約すると解約控除がかかります。変額保険は生命保険料控除の対象になるから有利ともいわれますが、すでに年間8万円の保険料枠を超えて掛けている人も多いですし、節税できても年4千円程度ならコストのほうを重視すべき。たんにインフレ対策や運用で増やすことを目的とするなら、直接投資信託に投資したほうが低コストで効率的です。保障は特に必要ないという人であれば、わざわざ変額保険に加入することもないでしょう。

死亡保障が必要、そしてできれば増やしたい…という人には?>>>