扶養家族の条件は、社会保険と所得税で異なる!

扶養家族の収入基準は、社会保険と所得税で違います

- 社会保険上の扶養の条件は「年収130万円未満」

- 健康保険上の扶養(「被扶養者」)とは?

- 厚生年金保険上の扶養(「国民年金の第3号被扶養者」)とは?

- 所得税法上の扶養基準は?

- 給与規程の「家族手当」はどちらの基準ですか?

給与計算や社会保険事務を担当する実務担当者にとって「扶養家族の認定基準」は欠かせない必須知識。従業員採用時はもちろんのこと、その後結婚・出産・退職・死亡など様々な変動要因があるからですね。

その都度、扶養家族の該当の有無を確認し適切な処理をしておかないと後日の遡及処理などが大変面倒になってしまいます。

特に新任の実務担当者が混乱するのが「扶養の条件」です。

それは、同じ「扶養」でも、その定義が社会保険と所得税で違っているためです。まずはどちらの扶養のことなのか、確認することから始まります。

なお今回の記事は、健康保険については、全国健康保険協会管掌健康保険(協会けんぽ)を前提に解説しております。健康保険組合に加入している場合は、必ず、加入組合に照会の上適切な処理をお願いします。

※本記事は分かりやすさを重視した概要解説のため、正確な用語ではない箇所もあります。最下部のリンク先にて確認をお願いします。

社会保険上の扶養の条件は「年収130万円未満」

社会保険は健康保険と厚生年金保険に分かれます。健康保険の「被扶養者」の範囲は幅広いですが、厚生年金の被扶養者は、扶養されている「配偶者」(正式名称は「国民年金の第3号被保険者」)に限られているので、要注意です。

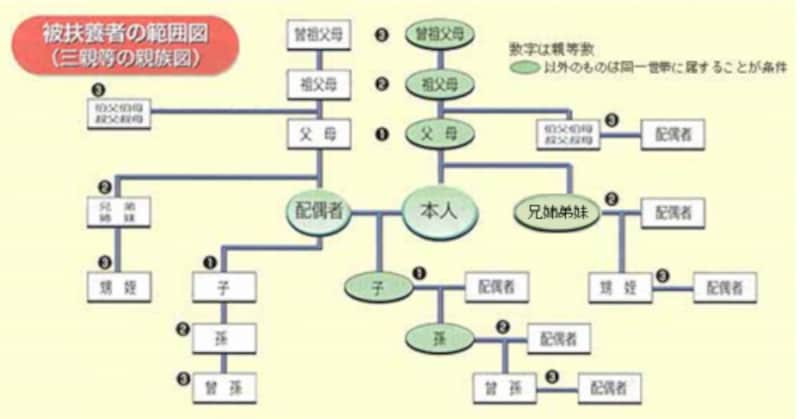

健康保険上の扶養(「被扶養者」)とは?

- 1.誰が被扶養者になれるのか?(同居の有無で判断します)

- 配偶者

- 子、孫および兄弟弟妹

- 父母、祖父母などの直系尊属

- 上記(1)以外の3親等内の親族(兄姉、伯叔父母、甥姪とその配偶者など)

- 内縁関係の配偶者の父母および子(その配偶者の死後、引き続き同居をする場合も含みます)

全国健康保険協会ホームページ(被扶養者とは)から抜粋

- 2.被扶養者になる条件とは

さらに同居・別居で条件が異なります。なお同居とは、「同一世帯」にある場合のことです。

(1)同居の場合

・収入が被保険者の年間収入の半分未満

なお収入が半分以上であっても、被保険者の年間収入を上回らないときは、その世帯の状況を勘案して、被保険者がその世帯の生計維持の中心的役割を果たしていると認められるときは被扶養者となることがあります。

(2)別居の場合

・収入が被保険者からの送金額(仕送り額)未満

- 3.被扶養者の年間収入の考え方

- 給与収入(賞与、交通費等を含む総収入)

- 事業所得(自営業の場合、必要経費を差し引いた額)

- 雇用保険の失業等給付

- 公的年金

- 健康保険の傷病手当金や出産手当金

- 4.チェックポイント(誤解はありませんか?)

今後の収入見込みが130万円未満であれば扶養に入れます

今後の収入見込みが130万円未満であれば扶養に入れます。

被扶養者に該当する時点及び認定された以降「今後」の年間の見込み収入額のことです。たとえば会社を退職した配偶者(妻)を扶養にする場合、今現在無職であれば扶養に入れます。過去1年の年収が130万円を超えていると扶養家族になれないと理解されていませんか? 過去の収入は関係ないのです。(2)雇用保険の失業給付金の受給者を扶養にする場合は要注意!

前ページで解説した「日額3611円以下」であることが条件です。実務上はこの額以上の失業給付金を受ける場合が多いようですから注意が必要。たとえば上記配偶者(妻)が失業給付金を受給中は、この額以下であることを確認の上手続きをしてください。

なお失業給付金は、自己都合で退職した場合は受給まで原則3ヶ月の給付制限期間があるのをご存じでしょうか。この間は当該給付金をまだ受給していませんから扶養になることができます。この給付制限期間が終わり実際の給付が始まった場合は、今度は扶養から外れることになります。短期間のうちに被扶養者の異動(加入・脱退)手続きが生じることもあるので要注意です。

厚生年金保険上の扶養(「国民年金の第3号被扶養者」)とは?

基本的に、健康保険と厚生年金はセットで加入しますから、上記の健康保険の収入基準と同じです。健康保険は上記のように被扶養者になれる範囲が広いですが、厚生年金は、被保険者に扶養される「20歳以上60歳未満の配偶者」のことを言います。健康保険とセット加入なので同一書式で届出ができるようになっています。厚生年金で言う扶養とは、「配偶者」に限られるのです。所得税法上の扶養基準は?

今度は頭を切り替えてください。税法上の取り扱いの話です。所得税法上の扶養は、いままで解説した社会保険とは全く違った基準になります。税金面での扶養とは、税金が安くなるという意味での扶養です。

1.扶養親族とは?

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)であること

- 納税者と同一生計であること

- 合計所得金額が38万円以下(給与のみの場合は給与収入が103万円以下)であること

2.配偶者控除・配偶者特別控除の対象者とは?

では配偶者はどうなるのでしょう。扶養家族として働く場合、パート収入等を抑えて働く人が多くいますね。それが就労意欲を抑制する原因となっているという指摘もあり、所得税法が改正され、平成30年から、配偶者控除・配偶者特別控除の見直しが行われています。詳細については下記リンク先にて確認しておきましょう。

[改正の概要]

就業調整を意識しなくて済む仕組みを構築する観点から、配偶者控除・配偶者特別控除の見直しが行われています。

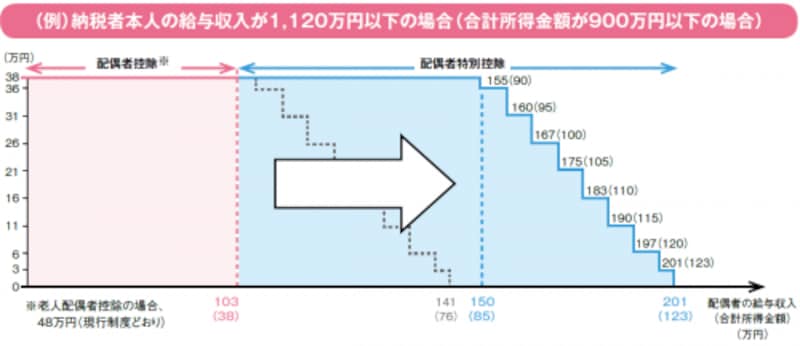

(1)納税者本人の受ける控除額

所得控除額38万円の対象となる配偶者の給与収入の上限が、103万円から150万円に引き上がりました。

財務省ホームページ「平成29年度税制改正」から抜粋

(2)納税者本人の所得制限

配偶者控除等の適用される納税者本人に収入制限を設けることとし、給与収入(合計所得金額)が1,120万円(900万円)を超える場合には下記のとおり控除額が逓減・消失する仕組みとされました。

財務省ホームページ「平成29年度税制改正」から抜粋

給与規程の「家族手当」はどちらの基準ですか?

以上、社会保険と所得税における「扶養」について解説(概要)をいたしました。収入・所得の考え方が交通整理ができましたね。最後に従業員に支給している「家族手当」について触れてみます。家族手当を支給している企業の皆さん、今一度自社の給与規程を確認してみましょう。「扶養家族がある場合、○円を支給する」とだけ記載されていませんか? その場合は慣例で社会保険基準か、所得税基準のどちらかで処理をされていることでしょう。トラブルを避ける意味でも、どちらの基準で支給をするのか、この機会に明確にしておくことをお勧めします。

<関連記事>

- 社会保険に加入する従業員の範囲とは

- 年金の扶養に入れる条件とは

- 祖父や祖母も扶養親族?老人扶養控除とは

- 主婦のパート「扶養範囲内がお得」は本当?

- 年末調整や確定申告でよく聞く扶養親族とは

- パート扶養控除103万・130万・150万の壁、お得なのは

<関連資料>

従業員が家族を扶養にするときの手続き(日本年金機構)

国民年金第3号被保険者(日本年金機構)

扶養控除(国税庁)

配偶者控除(国税庁)

配偶者特別控除(国税庁)