税金の仕組みを理解する上では、年収よりも注目すべきものがある

一方、収入が5000万円の人が1000万円の税金を負担し、収入が500万円の人が50万円の税金しか負担しなくてもよい場合には、前者が「2割負担」なのに対し、後者は「1割負担」です。

実は、税金の計算が難しいといわれる背景には、負担割合が一律である部分とそうとは限らない部分が混在しているのです。そのあたりを整理してみましょう。

税率が決まる基準は「年収」ではなく「課税所得」

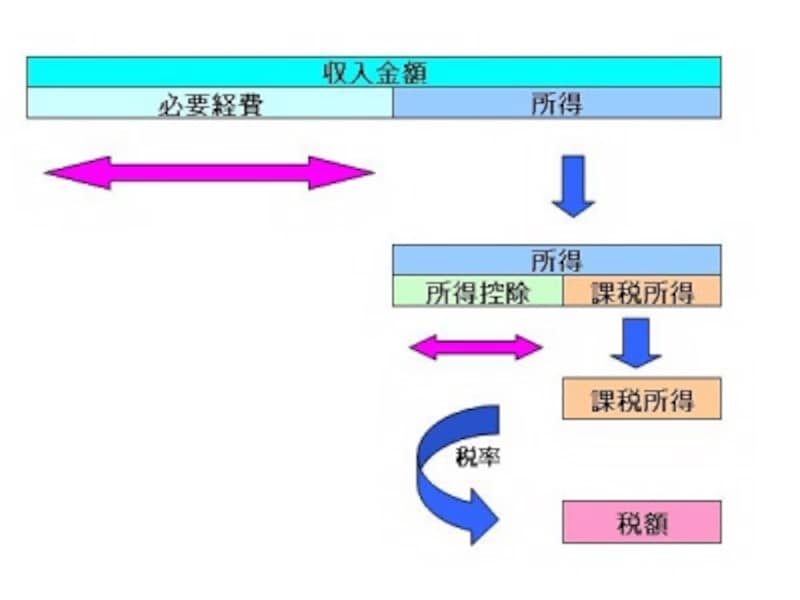

「年収1000万円だと税金はどのくらいかかりますか」「○○というタレントの去年の年収は3億円だったそうですが、手取りはいくらになるでしょうか」。このような質問には正直、答えようがないというのが本音です。なぜなら、サラリーマンの年収とタレントの年収では所得の区分が異なるため、必要経費も相違してきます。必要経費が相違すれば所得も相違するので、年収1000万円のサラリーマンと年収1000万円のタレントでは、所得が一致しないのが通常でしょう。

また、個々人の事情に応じた14種類の所得控除が所得から差し引けるので、それを差し引いて残った課税所得に対して税率が課されるのです。

税金は、収入金額ではなく「所得」に対してかかる(クリックで拡大)

年収に対して税率が課されるのではなく、税率が課されるのは必要経費と所得控除を差し引いた「課税所得」であることをまず押さえておきましょう。

負担割合が一律である税金とは

したがって、課税所得に一律○%と税率が決まっているのが、上で述べた「負担割合が一律である」税金ということになります。例えば上場株の譲渡益や配当に係る税率は、平成25年末までは所得税7%・住民税3%と一律(平成26年からは所得税15%・住民税5%となる予定)ですし、土地建物の売却益に係る税率も、次のように定められています。

- 譲渡した年の1月1日における所有期間が5年以下・・・所得税30%・住民税9%

- 譲渡した年の1月1日における所有期間が5年超・・・所得税15%・住民税5%

「負担割合が一律でない」税金の仕組みについては次のページで>>>