適正な貯金の裏返しは、適正な支出

適正な貯金の裏返しは、適正な支出。2人でライフ&マネープランを立てることが大切!

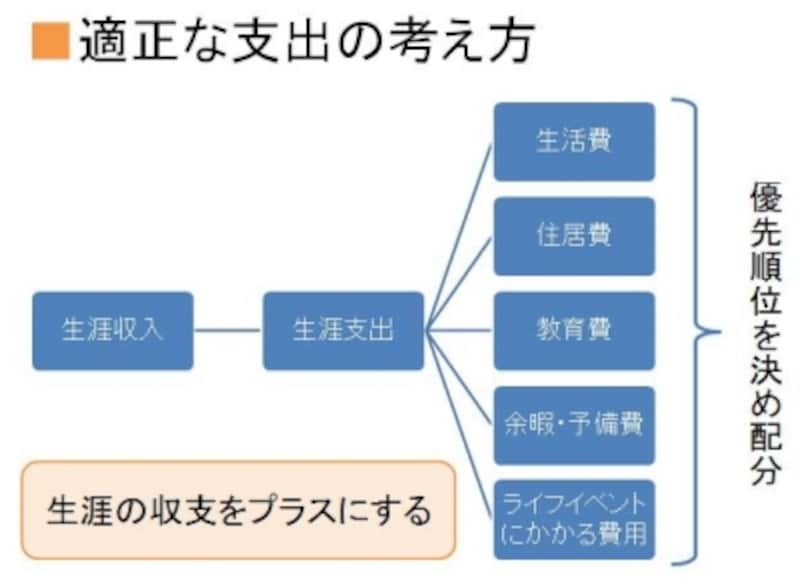

支出は、5つに分類して考える

適正な支出額は、どのように考えたらよいでしょうか? 家計からの支出にはさまざまな種類があるので、大きく5つに整理します。●生活費:食費、水道光熱費、家事用品、被服等の日常的にかかる費用

●住居費:家賃、持ち家の場合は住宅ローンなど

●教育費:こどもにかかる費用(保育園、習い事など)

●余暇・予備費:毎年の旅行などの余暇費用、家電・家具等の非日常的支出

●ライフイベントにかかる一時的な支出:自動車購入、住宅購入の頭金など、大型の出費

「適正な支出の考え方」(C)FPオフィス Life & Financial Clinic

一生涯で得られる収入は、上に挙げた、5つの支出項目(生活費、住居費、教育費、余暇・予備費、ライフイベントにかかるお金)に配分されます。現役時代は、生活費、住居費、教育費の一部、余暇・予備費は、毎年の給料・ボーナスから賄い、教育費の残りとライフイベントにかかるお金は、貯金から賄うことになります。リタイア後は、年金を差し引いた、全ての支出の不足分を貯金から賄うことになります。

幸せな人生をイメージしながら、人生を通して、貯金がマイナスにならないように、5つの支出のバランスを取りながら調整することが、適正な支出額を決める作業といえるでしょう。

適正な生活水準は、人生の優先順位で決まる!?

FP相談のお客様が本当に知りたいことは、「将来安心して暮らせるような生活水準」や、「今の支出のペースでよいのか?」ということだと、先ほど書きました。例えば、お子様が生まれて、住宅購入がきっかけに相談にいらした場合、お子様の教育や住居にどれだけお金をかけるかによって、生活水準が導かれるのです。お金の心配がいらないほどの収入がある人は別として、支出項目の全てが望む通りになるとは限りません。やはり、人生の優先順位をつけて、生活水準の目標を導く必要があるでしょう。そして、その目標の生活水準によって、目標となる貯金額が導かれるのです。この貯金額は、毎年、変動しますし、時には、マイナスになることもあります。従って、「貯金は毎年○万円」、「貯金は、給料の○割」という目標設定自体、意味のないことなのです。

【関連リンク】

・家計簿をつけなくても貯まる夫婦の共通点3つ

・貯まる!貯蓄術(前編)~共働き夫婦の場合

・家計の「見える化」で、安心マネープラン

・家計改善3ステップ「見える化・わかる化・できる化」