印紙税とは?

印紙税が必要な場合とは?

契約書や領収書などの文書が作成される場合、背後には何らかの経済取引があるため、その文書作成行為そのものに担税力、つまり税を負担する力を認め、課税している、これが印紙税課税の正体です。

印紙税はそのような経済取引のいくつかについての担税力を認め、作成した文書そのものを課税対象としているのです。また、作成した文書そのものを課税対象とすることを、印紙税においては「課税文書に該当する」という表現を用います。

印紙税が必要な文書とは?

では、具体的に印紙税が必要な文書、つまり「課税文書に該当する」契約書や領収書とはどのようなものなのでしょうか。これについては以下20種類の、印紙税法で定められている文書があります。- 第1号文書 : 不動産等の譲渡、地上権又は土地の賃借権の設定又は譲渡、消費貸借、運送に関する契約書

- 第2号文書 : 請負に関する契約書

- 第3号文書 : 約束手形又は為替手形

- 第4号文書 : 株券、出資証券若しくは社債券又は投資信託、貸付信託若しくは特定目的信託の受益証券

- 第5号文書 : 合併契約書又は吸収分割契約書若しくは新設分割計画書

- 第6号文書 : 定款

- 第7号文書 : 継続的取引の基本となる契約書

- 第8号文書 : 預貯金証書

- 第9号文書 : 貨物引換証、倉庫証券又は船荷証券

- 第10号文書 : 保険証券

- 第11号文書 : 信用状

- 第12号文書 : 信託行為に関する契約書

- 第13号文書 : 債務の保証に関する契約書

- 第14号文書 : 金銭又は有価証券の寄託に関する契約書

- 第15号文書 : 債権譲渡又は債務引受けに関する契約書

- 第16号文書 : 配当金領収証又は配当金振込通知書

- 第17号文書 : 金銭又は有価証券の受取書

- 第18号文書 : 預貯金通帳、信託行為に関する通帳、銀行若しくは無尽会社の作成する掛金通帳、生命保険会社の作成する保険料通帳又は生命共済の掛金通帳定款

- 第19号文書 : 第1号、第2号、第14号又は第17号文書により証されるべき事項を付け込んで証明する目的をもって作成する通帳

- 第20号文書 : 判取帳

印紙税法では「非課税文書に該当する文書」の規定があり、その中のひとつとして「国、地方公共団体が作成する文書は非課税」、さらに「東日本大震災で被害を受けた方が作成する契約書等は非課税」とあります。つまり、第1号文書から第20号文書であっても、国や地方公共団体と民間が取り交わす契約書等で国や地方公共団体が作成したものなど「非課税文書」に該当するものは、印紙税の対象となりません。

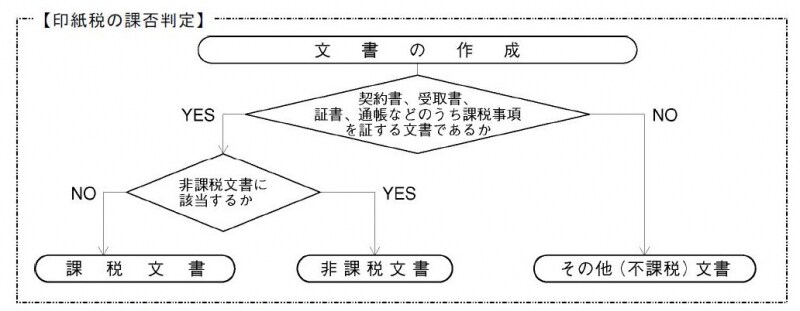

なお、国税庁から発表されている「印紙税の手引」に掲載されているフローチャート表は以下のとおりです。

印紙税の可否判定(出典:国税庁パンフレットより)

ビジネスの現場では、まず、課税文書に該当するのかどうかを判断し、契約書や領収書、証券や手形などの課税文書に該当するのであれば、それを発行する場合、20種類の課税文書のうちどれに該当するのかをあらかじめ調べ、収入印紙を準備しておくことをお勧めします。

>>次のページでは、印紙税の納付方法や印紙税を貼らなかった場合どうなるのか、解説します!