所得税の課税の仕組み~年収に税率が課されるわけではない~

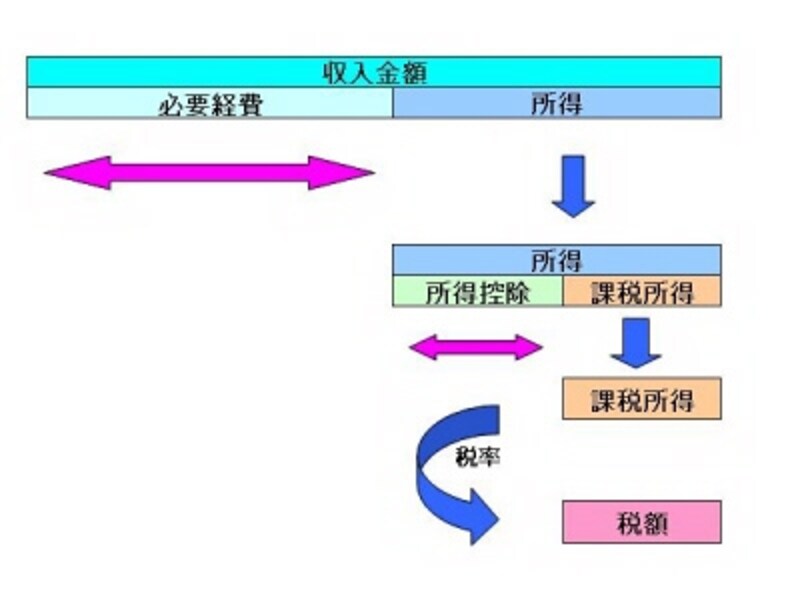

所得税の税率が課されるのは年収でも所得金額でもありません。課税所得金額です。このようなことを誤解が「年収の半分以上(つまりは55%)持っていかれる?!」といったことにつながっていると考えます。下記のイメージ図のとおり、年収や年商といった収入金額から必要経費を差し引いたものが所得で、所得からさらに14種類の所得控除の適用を考慮した後の金額が課税所得金額です。

課税所得算定のイメージ図(図表:筆者作成)

また、14種類の所得控除とは、納税者個々人の事情に応じた担税力を考慮した制度となっているので、そのタレントの個別かつ具体的な事情が分からなければ知る由もないといったこととなります。

課税所得金額が4000万円以上の場合には、平成27年分以降の所得税より45%という税率区分が設けられる方向性が打ち出されてはいますが、必要経費や所得控除を差し引いた後の金額ですので、年収や年商に対して課される仕組みではないのです。

したがって、

- 必要経費に何が計上できる?

- 14種類の所得控除って何?

【関連記事】

・ 金融商品一体課税が加速?平成25年度税制改正の狙い

・ 課税率20%へ!今から学ぶ日本版ISAの勘所