正しい資金計画の立て方

■将来のライフプランを踏まえた資金計画を立てる

住宅資金計画のベースには、ライフプランとマネープランがあります。夫婦でしっかり話し合いましょう。

相談にいらっしゃる方も、不動産販売会社の担当者や金融機関のローンの担当者から、「あなたなら大丈夫ですよ」という言葉を貰っても、「何を根拠に大丈夫と言っているの?」と疑問を感じている方が多いです。

住宅を購入して、住宅ローンを組むと、返済は、20~35年と長期間になるのが一般的です。その期間、住宅ローンを返済していくというイメージがなかなか沸かないので、本当に払っていけるのかどうか、不安になるのです。

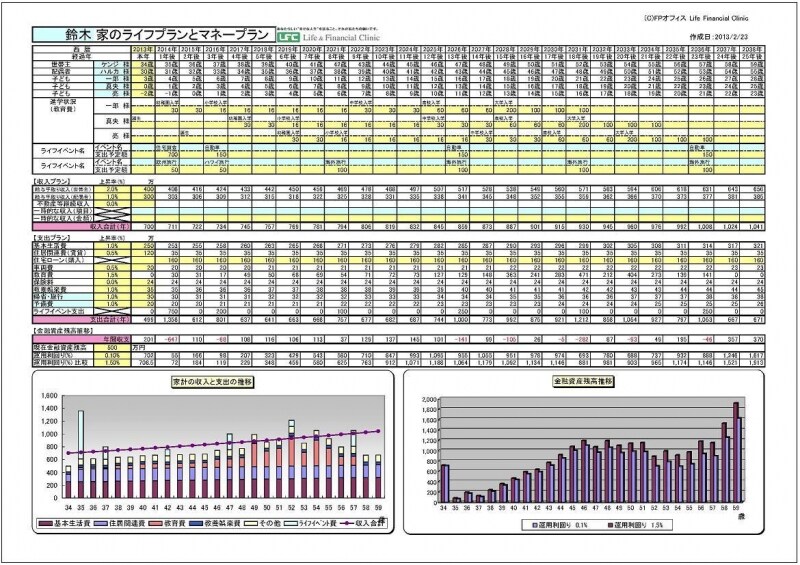

(C)FPオフィス Life&Financial Clinic住宅予算を決めるために「未来設計図」(ライフ&マネープラン)をつくろう!

そこで、お勧めするのは、ライフプランとマネープランをつくることです。ライフプランとマネープランの中に、住宅購入を実際に当てはめてみて、将来の生活・お金のことをイメージしてみると、自分たちが住宅ローンを返済していけるのか、おおよその判断ができるようになるのです。

■購入予算を決める

住宅購入の資金計画の相談で、「物件の総額は、いくらまでならば安心か?」、「頭金はいくらまでが妥当か?」といった質問を多くいただきます。年間の返済金額が年収の2割以内だから安心とか、手元に1年分の生活資金を残しておけば、自己資金はできるだけ多くした方が良いとか、簡単に判断できるものではないのです。

諸経費込みの住宅購入資金と自己資金の組み合わせによって、住宅ローンの必要借入金額が決まるので、それに基づいて、住宅ローンのシミュレーションを行います。住宅ローンのシミュレーションは、住宅金融支援機構の住宅ローンシミュレーションが便利です。住宅ローンの金利については、変動や固定特約期間、全期間固定など、さまざまありますが、資金計画を立てるという視点で考えると、全期間固定の金利設定でシミュレーションをすると良いでしょう。変動金利でシミュレーションを行うと、金利上昇をどうするかなど、条件が複雑になります。

住宅購入費の総額と自己資金、住宅ローンの返済額をライフプランとマネープランに当てはめながら、自分たちが安心できる、住宅購入の予算を見積もります。

予算オーバーにならないよう、物件情報を収集する

■ライフスタイルに合った住まい像と予算から選択するライフスタイルに合った理想の住まい像と、安心して購入できる物件価格のイメージを持ちながら、物件情報を収集します。不動産販売・仲介会社を活用しながら、実際の物件を見て回るのも良いでしょう。いくつか物件を見ていると、自分たちの理想の住まいに近づけるために、予算をもう少し上げなければならない、ということがよくあります。その場合、生活費を少し抑えたりすることで対応できる範囲であれば良いのですが、現実離れした節約や、当初の変動金利が35年間続くような、無理な計画にしないと購入できないのであれば、その物件は、安心して購入できない物件と言えます。

また、はじめは予算内に抑えた物件を選んだとしても、住宅設備の追加オプションなどで、予算をオーバーしてしまうケースがあります。自己資金や住宅ローンの借入金で調整しなければならないのですが、先に作成したライフプランとマネープランに、修正後の自己資金や住宅ローンを当てはめてみて、無理のない範囲ないであるか確認してみましょう。

ふたりで考えよう! いくらなら買えるではなく、買うためにはどうするか?

一度、ライフプランとマネープランを作っておくと、住宅購入の資金計画を立てる際に、判断基準となるベースとなります。ただし、注意しなければならない点は、作成したライフプランとマネープランが全てではないということです。仮に、予算がオーバーする物件が、最も理想の住まいに近いとした場合、シミュレーションで購入が難しそうだから諦めるかどうか、ということです。例えば、奥さんが40歳後半から働くのが厳しいので、転職してペースを落として働くという計画だった場合、40歳以降もフルタイムで働くと、理想の物件は、安心して購入できるとします。その場合、共働きを続けられる環境をふたりで時間とお金を使って整えることで、理想の物件を購入できるかもしれないのです。そういったことを考えるにも、ライフプランとマネープランが必要になのです。人生の中で一番大きい買物。できるだけ理想に近づけたいですよね。いくらなら買えるではなく、買うためにはどうするかをふたりで考えましょう!

【関連リンク】

・夫 VS 妻~住まい選びの価値観の違い!

・新居の耐久消費財、何にどれくらいかける?

・住宅ローン、固定vs変動どっちを選んでる?

・今が買い時!? 住まい選びは冷静に!

・購入vs賃貸!?どうする2人の住まい・前編