火災保険の補償選びで、保険料に3倍近い差も!

では具体的に、保険料を試算してみましょう。

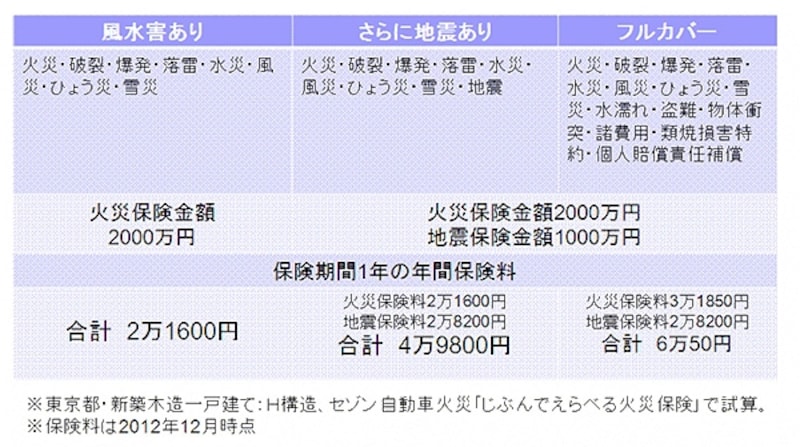

東京都にある新築の木造一戸建て(H構造)、保険金額2000万円の場合ですと、補償の選び方で合計保険料に3倍近い差が出ました。基本補償プラス風水害の「風水害あり」で2万1600円、これに地震保険をセットすると約5万円、さらにフルカバーにすると6万円強、といった具合です。

補償別 火災保険料の比較

つまり、補償が手厚ければ手厚いほど、それに比例して保険料は高くなるということです。パッケージ型でもチョイス型いずれの場合であっても、ただお任せして契約さえしておくより、自分から、自らに合ったリーズナブルな保険を選べば、補償内容だけでなく保険料面でもメリットがあるということが言えそうです。

ネットで試算・見積もり、火災保険の比較・検討を

自分にぴったりな火災保険を選ぶには、試算・見積もりをしよう

そのためには、火災保険の補償内容を、ネットで試算したり、見積もりを取ったりして比較することが欠かせません。いざというときしっかり頼れて、さらに納得できる保険料なら、こんなに良いことはないでしょう。

ぜひ、そのワンステップを欠かさずに次回の火災保険の契約をしてみてください。

【関連リンク】

「火災保険料を安くする方法」勘違いランキング

そもそも火災保険って、入らなきゃダメ?