家庭裁判所が利用の可否を決定

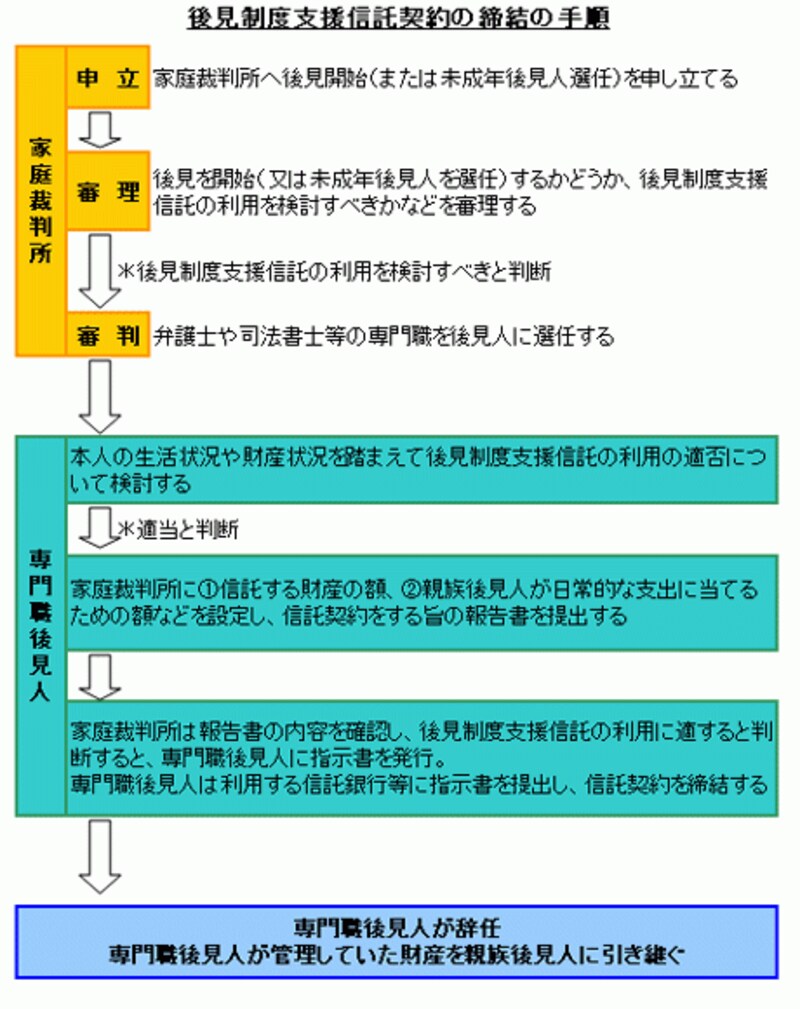

後見制度支援信託を契約する手順は次の通りです。【1】家庭裁判所に後見開始(または未成年後見人の選任)の申立をする

<家庭裁判所は>

【2】後見を開始(または未成年後見人を選任)するかどうか、後見制度支援信託の利用を検討すべきかなどを審理する

>>> 後見制度支援信託の利用を検討すべきと判断 >>>

【3】弁護士や司法書士等の専門職を後見人に選任し、信託利用の検討を指示する

<選任された専門職後見人は>

【4】本人の財産目録・収支予定表を作成するための調査を行い、生活状況や財産状況を踏まえて後見制度支援信託の利用の適否について検討する

>>> 適正と判断 >>>

【5】家庭裁判所に(1)信託する財産の額、(2)親族後見人が日常的な支出に当てるための定期交付金額などを設定し、信託契約をする旨の報告書を提出する

【6】家庭裁判所は報告書の内容を確認し、後見制度支援信託の利用に適すると判断すると専門職後見人に指示書を発行。専門職後見人は利用する信託銀行等に指示書を提出し、信託契約を締結する

【7】手続きが完了し、関与する必要がなくなると専門職後見人は辞任し、管理していた財産を親族後見人に引き継ぐ

家庭裁判所「後見制度において利用する信託の概要」リーフレットを参考に筆者が作成した

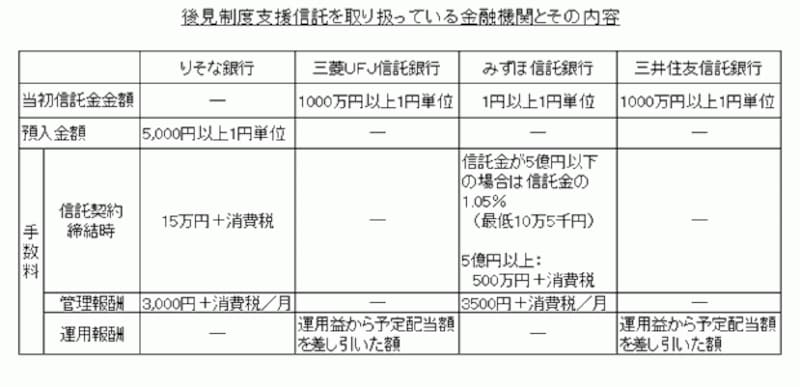

預金保険制度の対象

2012年11月時点で後見制度支援信託を取り扱っているのは、三井住友信託銀行、三菱UFJ信託銀行、みずほ信託銀行、りそな銀行の4行で、信託することができるのは金銭のみ。信託された金銭は元本補てん契約つき指定金銭信託で運用されます。仮に元本割れが生じた場合は金融機関が元本を補てんしますので、元本割れのリスクはありません。また、預金保険制度の対象商品なので、元本は1000万円までは保護されます。後見制度支援信託は信託契約締結から終了(解約)まで長期間にわたるので、最低信託金額や手数料などをしっかりチェックする必要があります。

2012年11月22日に各銀行のホームページを参考に筆者が作成

>>後見制度支援信託のメリット・デメリットについて次ページで解説します