貸借対照表のおさえておきたいポイント3点

貸借対照表のおさえておきたいポイント3点は以下になります。- 貸借対照表は体力を表す

- 貸借対照表は腕力の強さを表す

- 貸借対照表は足腰の強さを表す

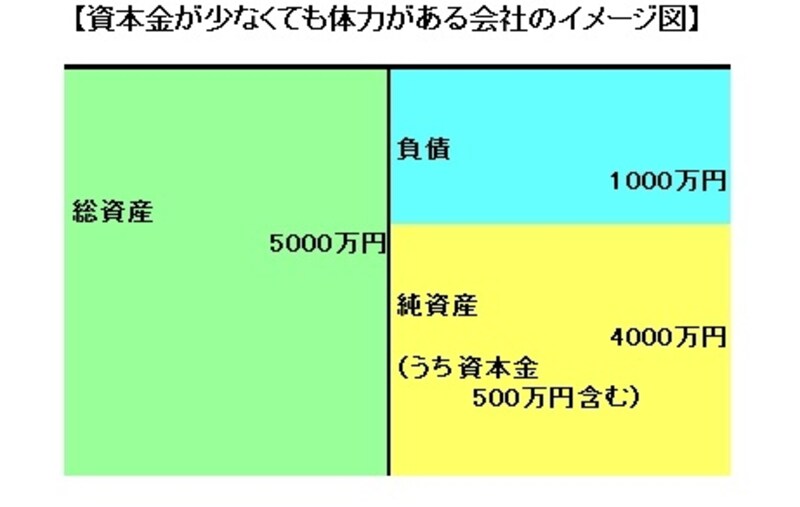

体力は資本金の大小ではありません

たとえば、資本金500万円の会社と資本金5000万円の会社があったとします。この場合、資本金5000万円の会社は資本金500万円の会社より10倍の体力があるのかというとそうとは限りません。 たとえば、資本金500万円でも、負債(借入金など)が1000万円しかなく資産が5000万円あれば、純資産額は資本金も含め4000万円あることとなります(右図参照)。

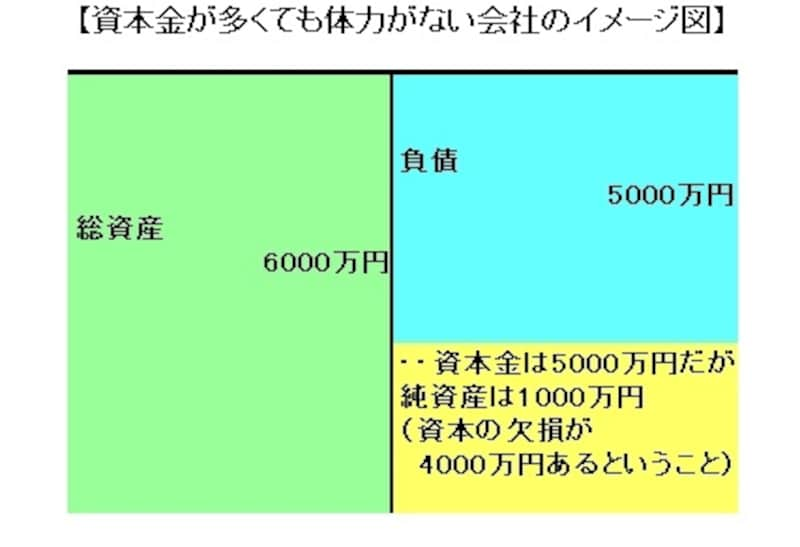

資本金が多くても体力がない会社もいっぱいあります

貸借対照表をブロックで対比させる~その1~

- 貸借対照表は腕力の強さを表す

- 貸借対照表は足腰の強さを表す

- ブロックとしてとらえ

- 対照(対比)させる

つまり、受取手形、売掛金あるいは、支払手形、買掛金と個々の数字を追うのではなく、受取手形を換金すると支払手形は返せるのか? あるいは、売掛金を回収すると買掛金は支払えるのかという視点です。

これをブロックでみると、流動資産(受取手形、売掛金など)を全部換金すると流動負債(支払手形、買掛金など)を全部返せるのかという視点に連なります。これは、流動資産÷流動負債でもとめることができ、流動比率という数値になるのですが、ポイントは債務以上に債権があるのかということで、良好な状態であれば、会社としては瞬発力があるということになります。流動資産も流動負債も貸借対照表上、上部に記載されていますので、これらを対比させることにより、会社の上半身の強さ、つまり腕力を表すとされています。

貸借対照表をブロックで対比させる~その2~

では、貸借対照表の下部に目をむけてみましょう。たとえば、長期間使用する機械装置を短期間で返済する借入で資金調達して購入していたらどうなるでしょうか。キャッシュアウトばかりが先行して、会社の資金繰りは近い将来苦しくなります。このように、長期間使用する固定資産であれば、その購入資金は自己資本であるか、返済するものであっても使用可能期間に相応する程度の期間であることが望まれます。固定資産に占める固定負債と自己資本の割合を固定長期適合率というのですが、この固定長期適合率が会社の持久力を表すとされています。

つまり、いますぐ経営悪化にはつながらないが、将来的には会社の息切れの原因となる要因を表す比率です。固定資産も固定負債も自己資本も貸借対照表上、下部に配列されていますので、これらを対比させることにより、会社の下半身の強さ、つまり足腰の強さを見ることができるのです。