損益計算書や貸借対照表は数字の羅列にしか見えないという人もいます。しかし、実際、損益計算書は経営成績の把握には欠かせないのです。私が、普段、会社の経営者にどのような視点から報告を行っているのかも踏まえ、サラリーマンの3分でわかる損益計算書入門をお届けします。

損益計算書のおさえておきたいポイント3点

そもそも、損益計算書でおさえるべきポイントは以下の3点です

- 固定費は月平均どの程度かかるのか

- 利益率はいくらか

- 原価率はいくらか

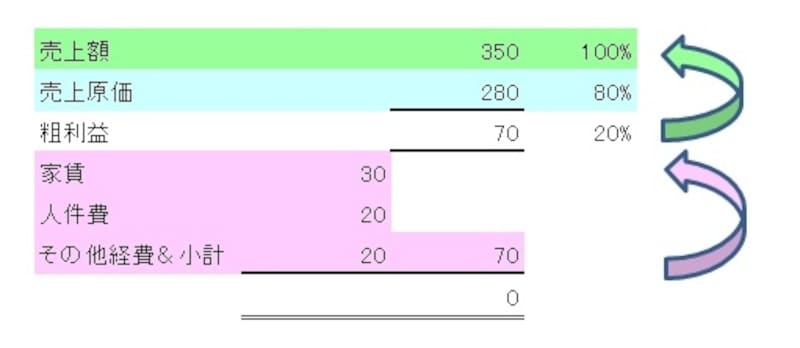

たとえば、あなたが都内某所でお店を営業したいとします。そのお店を営業するのに家賃30万円、人件費20万円、その他諸経費が20万円かかるとします。これを合計すると70万円なのですが、このような場合、通常、これらの経費は売上が0円でもかかる費用といえるので、

売上0円でもかかる経費のことを固定費といいます。つまり、この条件で商売を行うためには粗利で70万円は毎月コンスタントに稼がなくては商売として成り立ちません。

では、このお店で800円のものを仕入れてきて1000円で売っている商売をしようとします。1個あたり儲けは200円ですから、70万円の固定費をたたきだすためには

の商品を売る必要があります。1個あたりの売価が1000円ですから

が月平均の目標とすべき売上となるのです。

固定費から必要売上額がハジキだせる??

この例題では

という数値もすでに与えられています。「800円のものを仕入れてきて1000円で売っている商売」というような場合、売価を100%として、そこに占める売上原価の割合を原価率、売価の割合から売上原価の割合を差し引いたものを利益率といいます。したがって、この例題の場合の原価率は80%、利益率は20%となります。では、先ほどもとめた350万円という月平均の目標とすべき売上をもっとダイレクトに計算したいと考えます。

固定費と利益率・損益分岐点売上のイメージ図

それは、固定費(この場合は70万円)を利益率(この場合は20%)で割り返すのです。この例題でいえば算式は以下のとおりとなります。

この段階で損益計算書を書いて検算してみましょう(右上参照)。最終的にこの例題のように

利益も損失もでない売上のことを損益分岐点売上と言いますが、損益分岐点売上(この場合は350万円)は固定を利益率で割り返すことによってもとめることができます。

損益計算書は与えられるものではなく作りあげるべきもの

「売上??そんなものやってみないとわからないよ」こんな不況下にあり、多くの経営者は口を揃えて言います。しかし、売上の見通しが起たなくても、月の最低の生活費だったり家賃だったりそのようなものは間違いなくかかるのです。最低限の固定費を積み上げ、そこから逆算して必要売上額を算出してから商売をはじめる経営者と、行わず商売をはじめる経営者とでは結果的に雲泥の差が生じてしまうのです。

損益計算書について、税額の計算ばかりで、このような切り口で説明されたことのない経営者もやはり不幸なのかもしれません。