老後資金の準備方法

必要な時期が最も遅くなる老後資金。時間をかけてコツコツ準備することも可能です

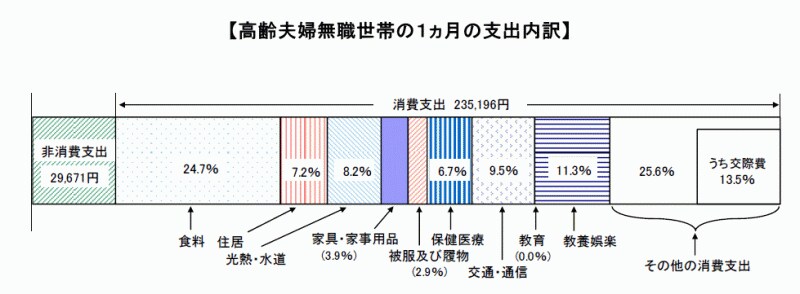

老後の生活費は、どんな老後を過ごしたいのかセカンドライフのプランにより異なりますが、現在の高齢者世代(夫65歳以上、妻60歳以上の無職夫婦)の生活費を参考にすると、夫婦2人の生活費の平均は1ヵ月27万円弱です。

(総務省「平成23年家計調査」より)

■老後の収入と不足額

老後の収入の中心となる公的年金からの給付は、国民年金のみに加入する自営業者やフリーランスと、厚生年金に加入する会社員では支給額が異なります。国民年金から支給される老齢基礎年金は平成24年度の支給額が786,500円(40年間保険料を納付した場合)なので、自営業・フリーランス夫婦が1ヵ月に受給する額は約13万円です。会社員夫婦の場合、厚生労働省が試算したモデル世帯(夫:民間企業の会社員、妻:専業主婦)の年金受給額は1ヵ月約23万円です。現在の高齢者世代の生活費の平均に対して、自営業・フリーランス夫婦では月14万円、会社員夫婦では月4万円の不足額が生じます。

老後資金の必要額は、不足する金額を何歳まで準備するのかによっても異なります。老後資金を何年分準備するのか計算する場合、一定の年齢の人がその後平均何年生きるのかを表す「平均余命」を参考にするのが一般的です。ここでは、老後資金を65歳から使い始めると仮定すると、65歳男性の平均余命は18.69年、65歳女性は23.66年なので(厚生労働省「平成23年簡易生命表」より)、ここでは、夫婦2人分の老後資金を20年分準備することにします。

自営業・フリーランス夫婦では1ヵ月の不足分14万円を20年分準備すると3,360万円、会社員夫婦では1ヵ月の不足分4万円を20年分準備すると960万円になります。会社員夫婦の場合、公的年金以外に企業年金や退職一時金が勤務先から支給されれば、不足額はカバーできるといえるかもしれません。ただし、生活費以外の一時的な支出やゆとりを楽しむ生活を送りたいと考える場合は、ある程度老後資金を準備しておくことが必要でしょう。

■自営業・フリーランス夫婦の老後資金準備

自営業・フリーランス夫婦は会社員夫婦に比べると準備しなければならない金額が高くなりますが、定年がないので65歳以降も仕事を続けるという選択肢もあります。また、公的年金と同様、終身年金で不足額を準備したいと考える場合は、国民年金基金に加入すると老後の収入を増やすことができます(国民年金基金を活用したフリーランス夫婦の老後資金準備は「あなたに有利な個人年金の選び方は?」をご覧ください)。

また、会社員夫婦の場合は、年金を受給している夫が死亡すると妻に遺族厚生年金が支給されますが、自営業・フリーランス夫婦の場合は、高校卒業前の子どもがいなければ夫が死亡した場合でも妻に遺族基礎年金が支給されません。したがって、例えば、保証期間のついている国民年金基金のA型に加入することで、自営業・フリーランス夫婦も65歳以降の15年間は死亡時に遺族一時金を受け取ることができます。

なお、老後資金として準備が必要な3,360万円を積み立てで準備する場合、運用利率と運用期間ごとの毎年の積立額は以下のようになります。

(運用時の税金や手数料等は考慮しない)

現在、積立預金の利率は0.03%程度です。この状態が将来も続くと仮定すると、毎年の積立額は30年間積み立てする場合でも、夫婦で100万円以上積み立てなければなりません。リスクのある商品をある程度組み合わせて多少高めのリターンを狙い、さらに早めに準備を始めれば、積立額を抑えることも可能です。いずれにしても、早めに準備を始めることが老後資金を無理なく準備するポイントでしょう。

会社員に比べると、自営業・フリーランスは公的年金から支給される老齢年金が低めです。自分で準備しなければならない老後資金が多くなりますが、給付が充実しているだけでなく、税制上のメリットもある制度を上手に組み合わせて早めに老後資金を準備しましょう。

三大資金の特徴と準備方法

ご案内したように大きな支出が必要になる点が共通する三大資金にも、それぞれ異なる特徴があります。教育資金には、支出の時期がずらせない・進路により目標額が異なるという特徴があります。代表的な準備方法に学資保険がありますが、満期時に元本を確実に受け取れる国債等も準備に適した商品といえるでしょう。住宅資金は、購入資金の全額をローンで対応することも可能ですが、ある程度頭金を準備すると返済総額や支払利息総額を抑える効果が高くなります。財形住宅貯蓄や定期預金などして頭金の準備を行うことがポイントになるでしょう。

老後資金は他の資金に比べると必要な時期が遅めのため、準備に時間をかけることができます。早めにこつこつ貯めることがポイントです。また、自営業者やフリーランスには税制上のメリットも利用できる国民年金基金が有利な準備方法です。国民年金基金の掛金も若いうちに加入すると掛金が低いうえ、税制上のメリットも長期間利用することができます。早めの加入がよいでしょう。

大きな支出を伴う三大資金は資金計画をたてておかないと、必要とする時期に資金が不足し、希望が実現しない可能性もあります。早めに資金計画をたて、それぞれに適した商品を上手に利用しましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ