たくさんの商品から選択できる個人年金。比較のポイントをご案内します

老後の生活資金として人気の高い個人年金では、現在さまざまなタイプの商品が販売されています。好きな商品を選択することができ、公的年金や企業年金よりも自由度が高い分、迷ってしまうことも多いかもしれません。今回は、自分にあった個人年金を選ぶポイントはどこにあるのか、事例を使ってご案内します。

<INDEX>

・個人年金の分類

・事例1~フリーランス夫婦の個人年金の選び方

・事例2~会社員夫婦の個人年金の選び方

・事例3~独身フリーランスの個人年金の選び方

・事例4~独身会社員の個人年金の選び方

・個人年金、契約時の注意点

個人年金の分類

個人年金は、保険料を積み立てて、一定の年齢になったら終身または契約した受取期間、年金を受給する保険です。被保険者が死亡したとき保険金を支払う生命保険と違って、被保険者の生存中の収入を保障します。個人年金は、生命保険会社や損害保険会社だけでなく、JA共済など共済からも販売されています。個人年金に加入する理由として多く挙げられるのは、「公的年金だけでは将来の生活に不安を感じる」といった老後への不安です(厚生労働省「平成21年社会保障における公的・私的サービスに関する意識等調査報告書」より)。また、個人年金は一定の要件を満たすと生命保険料控除が受けられる税制上のメリットもあります。

個人年金を比較して分類するとき、保険料の税制上の取り扱い、年金の受取期間、年金額が決まっているかなどに注目することがあります(詳細は「個人年金保険ってどんな種類があるの?」をご覧ください)。公的年金を補完する手段として個人年金を選択する場合、支給開始年齢や年金の受取期間を比較することがポイントになるでしょう。

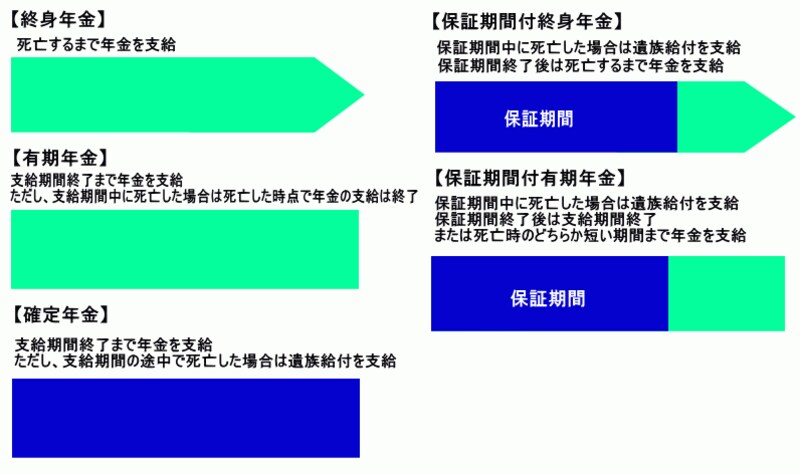

個人年金の受取期間には、終身・有期・確定があります。終身年金は生存している限り、有期年金と確定年金は一定期間年金が受給できます。有期年金は受取期間の途中で死亡するとその時点で年金の受給が打ち切られます。このため、終身年金と有期年金には死亡した場合は遺族給付が支給される保証期間がついているものもあります。

(クリックすると拡大します)