老後資金の不足分を補うために利用する人の多い個人年金保険。ニーズにピタリとはまる商品は?

現在の高齢者世帯の収入の中心は公的年金で、総務省の調査によると公的年金などの社会保障給付が収入の90%以上を占めています(平成21年総務省「家計調査」より、夫が65歳以上、妻60歳以上の高齢者夫婦無職世帯の収入)。また、同調査によると、高齢者世帯の支出は収入を上回っており、毎月4万円以上の不足額がでています。公的年金の収入不足を補うには、自分で準備をしておく必要があります。準備方法にはいろいろな選択肢がありますが、今回は個人年金保険で老後資金を準備する場合のポイントをみていきます。

・個人年金保険の分類

・

・年金の受取期間による分類

・年金の支給額からの分類~定額年金と変額年金

・個人年金保険を選択するその他のポイント

個人年金保険の分類

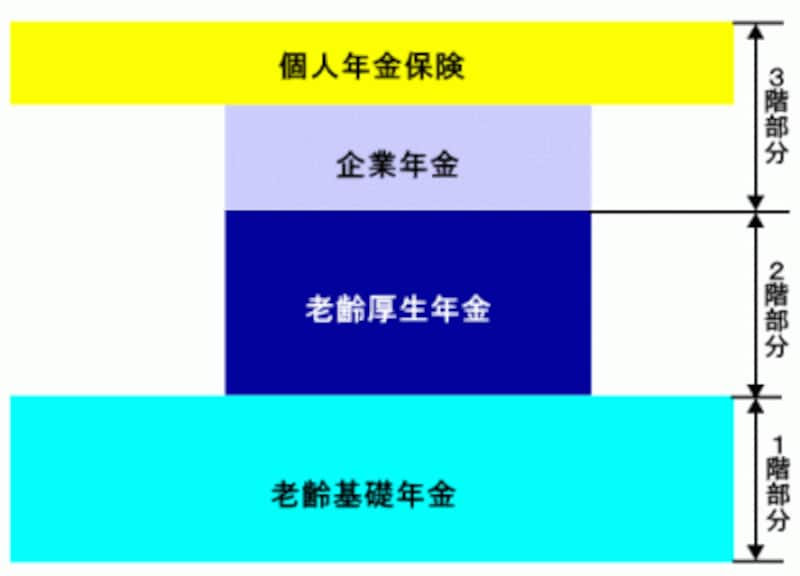

日本の公的年金は、おもにその人の職業によって加入する制度が決まっていて、自分が加入したい制度を選択することができません。また、原則は20歳から60歳まで強制加入で、途中でやめることもできません。これに対して、個人年金保険は色々な商品の中から好きな商品を自分で選択して加入することができます。公的年金を1階・2階部分とするならば、個人年金保険は企業年金などと同じ3階部分にあたるでしょう。

また、現在個人年金保険の加入方法は、保険会社だけでなく銀行の窓口でも加入手続きができたり、インターネットや電話申し込みで加入できる商品もあるので、「自分に合った商品を自分で選択したい」と思う人も多いのではないでしょうか。

個人年金保険にはいろいろな商品がありますが、それらの商品を分類するポイントが何点かあります。おもなポイントに、以下のようなものがあります。

1.保険料の税制上の扱い

2.年金の受取期間

3.年金額が決まっているのかいないのか?