年金の支給額からの分類~定額年金と変額年金

自分が求める保障はどちら向き?

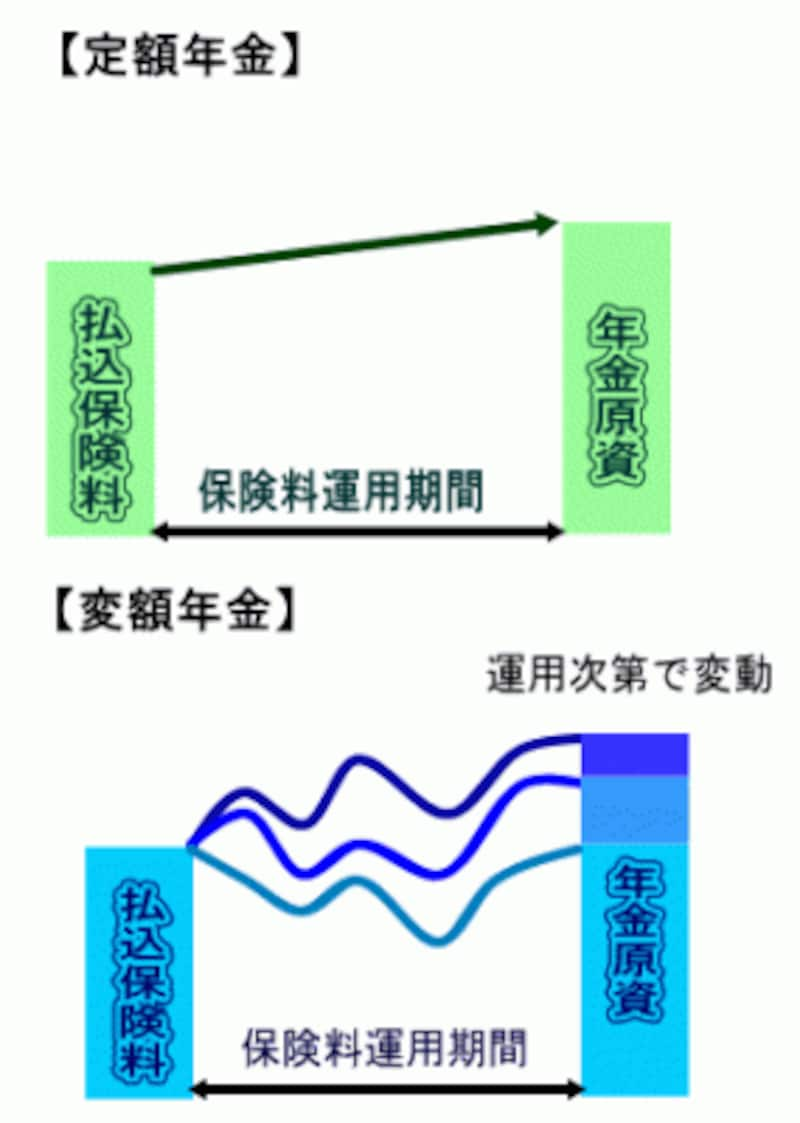

個人年金保険の契約時に将来の年金額が決まっているものを「定額年金」、保険料の運用次第で将来の年金額が変動するものを「変額年金」といいます。定額年金に比べて変額年金は、より高いリターンを目指してリスクのある金融商品(投資信託や外貨預金など)で保険料を運用し、商品によっては、保険料を運用する金融商品を加入者本人が選べるものもあります。保険というより投資信託に近い性格の年金です。

変額年金も最低保障をつけている商品が多いので、ライフプランをたてる上では最低保証分は老後資金の準備に充てることができます。ただし、税金面では、個人年金保険料控除の対象にならない等注意しなければならない点があります。確実に老後資金を確保したいと考える場合は定額年金の方が向いている商品といえるでしょう。

個人年金保険を選択するその他のポイント

個人年金保険を分類する3つのポイントをご案内しましたが、分類するポイント以外に比較するポイントがあります。

生命保険や個人年金保険の契約は、保障の中心となる「主契約」と主契約のオプションである「特約」から成り立っています。生命保険の場合は主契約が死亡保障、個人年金の場合は主契約が生存保障である年金の支給です。個人年金を分類するポイントのうち受取期間による分類と支給額による分類は、主契約の部分を比較するポイントです。

保険料の支払い方法を選択することで保険料が割安になる場合がありますが、保険料に関しては特約を比較することで無駄な保険料を節約することができます。例えば、生命保険や医療保険に加入しているのに、個人年金保険に特約で死亡保障や医療特約を契約していると、必要以上の保障額を契約している場合があります。原則として、特約部分には特約ごとに保険料が定められてるので、特約が多いほど保険料は高くなります。個人年金保険に加入するときに、自分が現在加入している生命保険や医療保険の契約内容を確認して、必要な特約だけを選択すると保険料を節約することができるでしょう。

ご案内したように、個人年金保険は公的年金から支給される老齢年金の不足分に備えるための商品です。公的年金の不足額はどのくらいなのか、また何年くらいの保障が必要なのか、自分の不足部分をしっかり把握して加入する商品を選択するとよいでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ