昔契約した長期火災保険は、水害時の補償が最大7割までのケースも

一方、洪水や土砂崩れで住宅や家財に損害を受けても自力で修繕することが原則ですから、前もって備えておくことは欠かせません。

豪雨による洪水や土砂崩れなどの水害による住宅や家財の損害には、火災保険や火災共済で備えることになります。ただ、どれでも入っていればよいということではありません。水害については、商品や契約の仕方により、カバーされる内容が大きく変わってくるからです。

あるいは、10年以上前に契約した長期火災保険の場合、水災補償が小さめとなることがあります。たとえば、住宅総合保険や古い特約火災保険は、最大でも保険金額の7割までの補償となっています。つまり、こうした契約の場合、3000万円の一戸建が洪水で流失してしまった場合でも、2100万円までの保険金ということです。

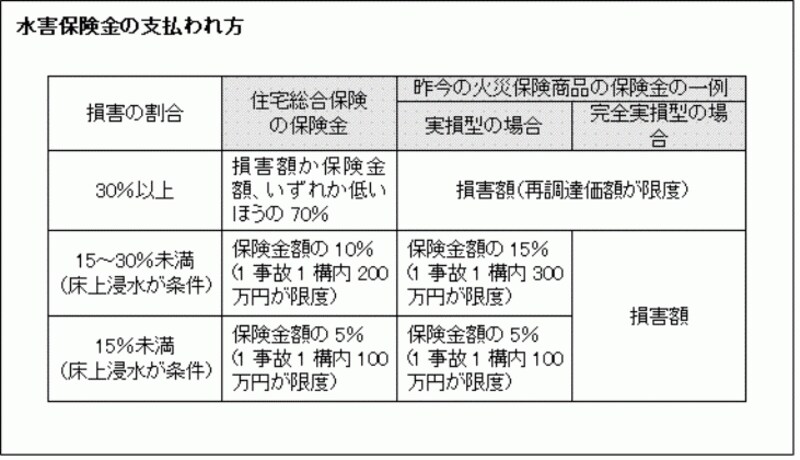

水害保険金の支払われ方

昨今販売されている火災はおおむね、損害割合が30%以上であれば、再調達価額を限度に損害額を支払う仕組みになっています。ただ、水害は地震と同様、止めることのできない広域災害です。そこで、どのような被害であっても実損額が支払われる完全実損型を除き、損害の割合に応じて3段階の損害認定によるざっくりとした保険金が支払われるしくみとなっています。

全労済・都道府県民共済は水害保障が小さめ

火災共済の水害に対する共済金の額は、商品により異なります。

都道府県民共済『新型火災共済』では、10万円超の水害による被害に対し、加入額に応じた最大600万円の風水害等見舞共済金(床上浸水は最大300万円)が支払われます。全労済『自然災害保障付火災共済』は、被った損害に応じた風水害等共済金が支払われます。いずれの商品も、損害額より受け取る共済金の方が少額になることがあります。

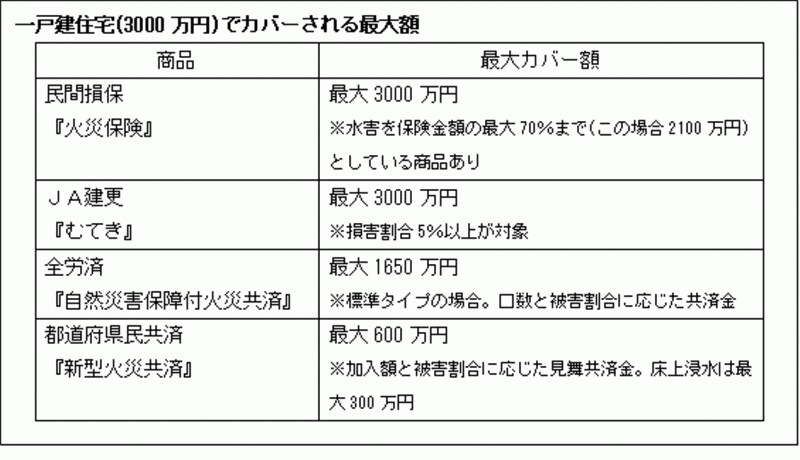

一方、JA共済の建更『むてき』は、損害割合が5%以上の場合、被った損害に応じた保険金が支払われます。以下に一戸建3000万円の住宅が水害で流失した場合の最大カバー額を記しました。ハザードマップで水害による被害が想定される地域はもちろん、さらに住宅ローンがたくさん残っている、いざというときの生活再建資金が十分でない場合などでは、できる限り多く保険金を確保できる商品を選ぶのがベターです。

一戸建て3000万円の水害時最大カバー額

【関連リンク】

「そもそも火災保険とは?」勘違いランキング

火災保険の補償内容」勘違いランキング

火災保険の水災(水害)とは?

竜巻被害は火災保険でカバーできる

このたびの大雨により被害を受けられた皆様へ(日本損害保険協会)

平成24年7月11日からの大雨による被害状況について(内閣府 防災情報のページ)

被災者生活再建支援制度の概要(内閣府 防災情報のページ)