節税に役立つ? 改正された生命保険料控除

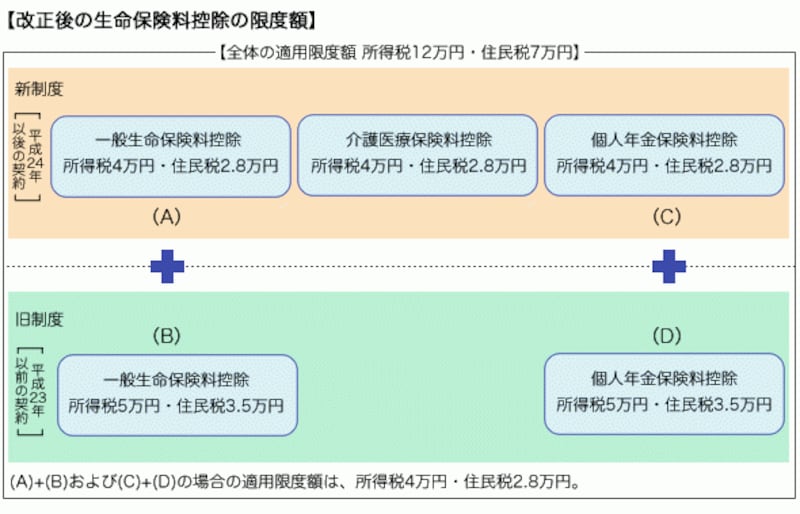

平成23年分より、生命保険料控除の最高額は10万円から12万円にアップされています。具体的には、従来の生命保険料控除は一般タイプのものと個人年金タイプのものだけだったのですが、ここに介護医療保険タイプのものが加えられることとなり、下の表のとおり生命保険料控除の最高額は10万円から12万円に引き上げられています。

生命保険料控除改正のイメージ図(出典;公益財団法人 生命保険文化センター)

生命保険料控除の枠は拡大されたのか??

ところが、一般タイプのものと個人年金タイプのもの、介護医療保険タイプのものというように個別にみるとそれぞれの控除額が5万円から4万円に引き下げられており、理解を難しくしています。いままで、私が税金の相談で受けた質問の多くは以下の2点に集約されます。

- 「いままで受けていた5万円控除も4万円に引き下がるのか」

- 「従来加入していた保険に加えて、今後、生命保険に加入した場合、控除額はどうなるのか」

前者の質問については、平成23年12月31日以前に締結した保険契約については従来どおり、生命保険料控除の最高限度額を5万円のままとする経過措置があります。

後者の質問については、平成23年12月31日以前に締結した保険契約と平成24年1月1日以後に締結した保険契約旧契約の保険料と新契約の保険、両方に加入していた場合には、それぞれの上限を4万円とするとされています。たとえば、旧契約の保険料(一般タイプのもの)5万円の生命保険料控除&旧契約の保険料(個人年金タイプのもの)5万円の生命保険料控除&新契約の保険料(介護医療保険タイプのもの)4万円の生命保険料控除ということになり、単純に加算すると14万円の生命保険料控除となるのですが、このような場合の限度額は12万円に調整されるということです。

生命保険の見直しに潜む落とし穴

ここで、- 「そうであるなら、追加で生命保険に加入しなければ生命保険料控除額は従来と同じと考えていいのか?」

平成24年1月1日以後の更新、特約の中途付加、転換等の保険の見直しをしたばかりに生命保険料控除が減額するということもありえるのです。

ありがちな「地震保険料控除の誤解」に注意

地震保険料控除については、平成18年12月31日まで存在していた損害保険料控除が平成19年1月1日から地震保険料控除に改組されました。ただし、平成18年12月31日までに締結した旧長期損害保険契約(満期返戻金があり、かつ、保険期間が10年以上のもの)については、経過措置として、地震保険料控除の控除額5万円のうち1万5千円を受けることができるとしたことから誤解が生じているようです。旧長期損害保険契約で1万5千円、地震保険料契約で3万5千円の合計5万円の控除が受けられる場合とは、それぞれの契約が別契約である場合です。一の契約等に基づき、地震保険料及び旧長期損害保険料の両方を支払っている場合には、選択により地震保険料又は旧長期損害保険料のいずれか一方の控除を受けることとされているので、いいかえれば、一の契約等に基づいている場合に控除の併用はできないのです。

以上のことから、サラリーマンが保険料控除を活用する上でのポイントは以下の2点になります。

●保険料控除を活用する上での注意点

- 平成24年1月1日以後の安易な保険の見直しは、増税に作用する

- 同一契約内での地震保険料控除と旧長期損害保険料控除の二重適用はできない