生活リスク・ファイナンシングの考え方

■リスク・ファイナンシングの手法

リスクが発生しても、経済的な影響を最小限に抑えよう!

●保有:損害に対して自己で準備する

リスクが発生したときの場合に備えて、前もって貯蓄をしておくことをいいます。病気で入院して手術する費用を貯金で賄う場合がこれに該当します。

●移転:損害を他者に移転する

どんなリスクが発生しても、望むライフプランに影響がないような貯蓄が十分できれば良いのですが、普通に考えれば、全てのリスクに対して貯蓄で備えることはできません。そこで、リスクの発生による損害負担を他人(保険会社)に移転する「保険」という仕組みがあるのです。

■リスク・ファイナンシングのポイント

リスク・ファイナンシング、特に保険加入の考え方について、死亡保障を例に解説します。

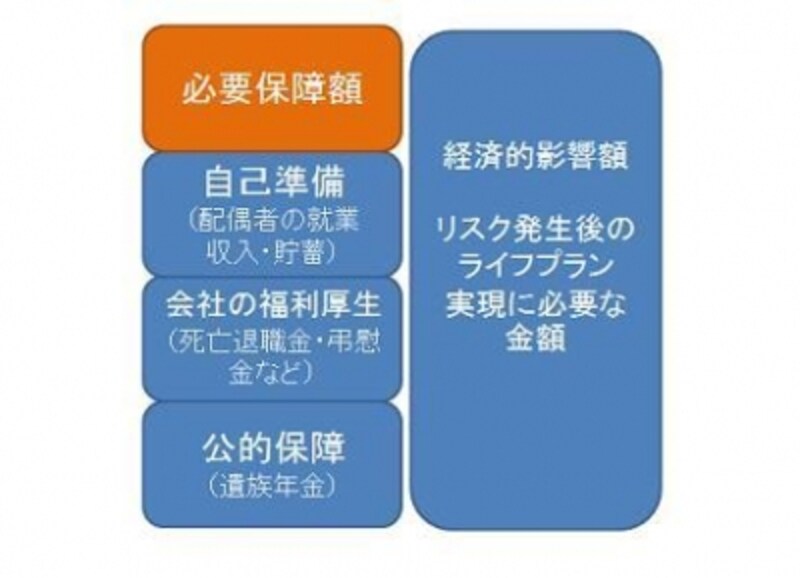

「一般的な家庭の死亡保障額は、いくらか?」といった質問をよく頂くのですが、死亡保障はいくらが妥当なのかは、独身か既婚者か、子供が何人いるかなど、その人の家族構成や経済状況によって、実にさまざまです。死亡保障は、万が一の場合に残された家族が生活に困らないように入るものです。

具体的には、遺族の生活に必要な金額を見積もって(経済的影響額)、その金額から遺族年金(公的保障)や死亡退職金・弔慰金(会社の福利厚生制度)、預貯金、配偶者の収入など、将来入ってくる金額(自己準備資金)を差し引いて、それでも足りない部分が必要保障額になります。

リスク・ファイナンシング:必要保障額の考え方(ガイド平野作成)

大切なことは、「残された家族の一生分の生活費を全て保険で賄う必要はない」「公的保障や会社の福利厚生制度について理解する」ということです。また、必要保障額は、家族構成や家計状況など毎年変化するので、定期的に保険の見直しが必要になります。

家庭で行うリスクマネジメントは?

企業などでは、リスクマネジメントという概念がほぼ定着し、まずは、リスクが未然に防ぐ、「予防」(リスク・コントロール)が行われています。そして、損害が発生してしまった場合の行動計画なども周到に準備している企業もあります。私たち家計で行うリスクマネジメントというと、「リスクマネジメント=保険」というイメージが強く、なかなかそこから抜け出すことができないのではないでしょうか。けれども、何が起こるかわからない世の中で、私たちが希望するライフプランにより近付けて生活していくためには、リスクマネジメントという視点も大切です。

保険に加入することで、リスクが発生した際に保険金が支払われることによって、生活は保障(補償)されますが、リスクが発生する前と全く同じ状態に戻るとは限りません。やはり、リスクの発生と損害を最小限に抑える、リスク・コントロールという視点も抜けてはならないのです。

リスク・コントロールにもコストはかかりますが、発生するリスクに備えて入る保険の保険料、そして、お金で買うことのできない損失、その分を含めて、リスク・コントロールとリスク・ファイナンシングにかけるコストのバランスを考える必要があるのではないかと思うのです。

ぜひ、ご夫婦で生活のリスクを洗い出し、リスク・コントロールとリスク・ファイナンシングの方法について、話合ってみてください。

【関連記事リンク】

・共働き妻の万が一に備える保険は?

・共働き妻が死んでも夫は遺族年金を貰えない?

・共働きの医療保険(前編)~入院にかかる費用~

・共働き夫婦、結婚したら保険も2倍?