投資信託のベストな買い方とは

あなたはまとめて買う?それとも時間をかけて買う?

投資をスタートしやすいのは一括投資?積立投資?

投資をスタートしやすいのがどちらかと言えば、やはり積立投資でしょう。まず一括投資の場合は、買うタイミングによって投資成果が大きく左右されます。

「買いどき」とは後から振り返ってわかるもの……

一方の積立投資の場合は、最初の購入価格は投資期間中に持つたくさんのポジションのうちの一つでしかありません。よって一括投資投資のように買うタイミングで悩む必要はなく、いつでも思い立ったときに始めればよいのです。投資開始時にまとまった余裕資金を必要としないのも利点。貯蓄の少ない人でも、毎月の収入の一部で気軽にスタートできます。証券会社のファンド積立サービスによって指定口座からの自動引き落としで買付できるので、毎月の積立投資に手間もかかりません。

より大きなリターンが狙えるのは一括投資?積立投資?

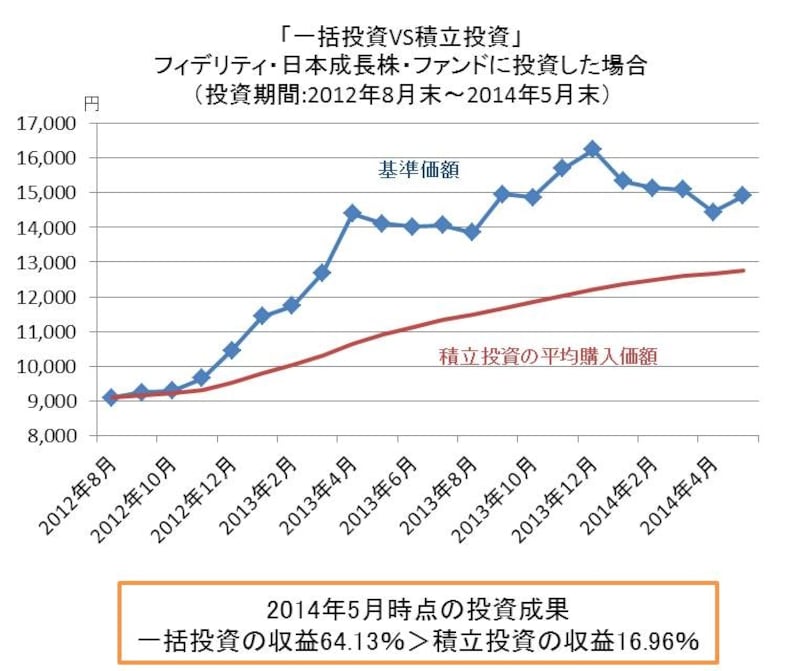

伸び盛りの投資対象は一括投資が有利!

基準価額の上昇率が同じであれば、リターンの大きさは元本の大きさに比例します。積立投資の場合、スタートしてから短期間で基準価額が大きく上昇しても、元本がまだ小さいので大きな利益は生じません。一方、一括投資の場合は短期で大きな利益を手にすることも可能です。

また、上昇相場における積立投資は毎月買うごとに平均購入価額が引き上げられるので、投資期間中の基準価額の上昇率よりも投資成果は低くなります。小分けに投資するよりも、安いうちにまとめてピンポイントで買っておくほうが当然ながら値上がりしたときのリターンは大きくなります。よって、底値圏や右肩上がりの相場では、積立投資よりも一括投資のほうが有利といえます。

国内株ファンドで純資産最大のフィデリティ日本成長株ファンドに投資した場合で比較。2012年末からアベノミクス相場がスタートして上昇トレンドへ。積立投資よりも一括投資のほうが高いリターンを獲得できました。 ※手数料、税金は考慮していません

ただし、一括投資して大きく値下がりしたらダメージも大きくなります。一括投資する場合は大きなリスクをとれる余裕資金で行うこと、そして、最悪の場合はどれくらいの損失で手放すのかというストップロスを設けることが大切です。

より損をしにくいのは一括投資?積立投資?

「積立投資の検証回数10万回以上」という星野泰平氏の著書『半値になっても儲かるつみたて投資』 。様々なパターンにおける積立効果は投資家必見です

積立投資という手法は、一括投資のように短期で大きなリターンは期待できませんが、一般的に「損をしにくい投資法」と言われています。その理由は「時間分散」の効果。買うタイミングを一度に集中させず分散させるので、高値掴みという最悪の事態を避けられます。

さらに、毎月一定金額ずつ投資するので、基準価額が下がれば下がるほどたくさんの口数を買い、高くなればなるほど少ない口数しか買わないという作業が自動的に行えます。その結果、平均購入価額が低くならされていく効果も期待できます。このような効果を狙って一定金額ずつ投資する方法のことを、一般的に「ドルコスト平均法」と言います(関連記事:荒相場に強いコツコツ時間分散の投資法)。

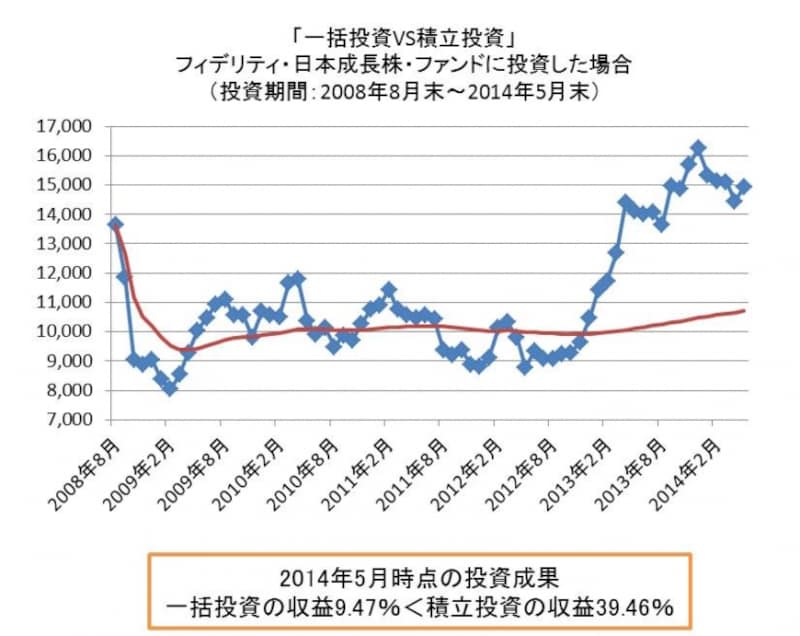

リーマンショック直前の2008年8月に投資をスタート。一括投資では2013年に入ってようやく元本を回復できたのに対し、積立投資ではすでに3割超のプラスでした。買値を平均化できるので、大きく上下にぶれる相場に適した投資法です。

ただし、積立投資だから損をしない、ということでは決してありません。たとえば一貫した下落相場では資産評価はずっと元本を下回ったままになってしまいます。それでもいつか相場が反転する可能性があるなら、それまで辛抱強く長期で積み立てを続けることが大切です。

投資信託の賢い買い方って?

投資もひと手間かけることでリターンアップにつながります

まとまった投資資金がある人は、その資金を6回分や12回分などに分けて、半年から1年かけて時間分散させながら投資すると良いでしょう。

また、積立投資の場合でも、状況に応じて一括投資を組み合わせてみては。基準価額が大きく下がった時にはスポット買いを入れたり、積立額を一時的に増額したりすることで平均購入価額をぐんと引き下げることが可能です。次に相場が反転したときのリターンアップにつながりますので、そんなときのための投資資金もプールしておくのも一つの手です。

ただし投資額を増やした分は基準価額の回復に応じて欲張らずに利益取りしていくことをお忘れなく。

■関連記事

どこで始める?投資信託の自動積立

投資信託購入後のメンテナンスリスト