老後資金準備のための効果的な投資方法は?

<INDEX>

・リスク許容度とアセットアロケーション

・アセットクラスで分類する金融商品

・ポートフォリオのメンテナンス

リスク許容度とアセットアロケーション

分散投資を行う上で大切なポイントが、リスク許容度の測定とアセットアロケーション(資産配分)であることは、「ライフプランと老後資金準備(3)~リスク許容度と資産配分(リンク)」でご案内しました。今回は、リスク許容度によって、どのようなアセットアロケーションが資産運用に向いているのかをはじめにみてみましょう。平成19年に金融商品取引法が施行され、金融商品を販売する際には「適合性原則の遵守義務」が金融商品販売業者には課せられました。「適合性原則」とは、顧客の知識・経験・財産の状況、及び投資目的に照らし合わせて、顧客に適した金融商品を勧めることです。このため、金融業者はリスクのある金融商品を顧客に勧める場合は必ずリスク許容度を測定します。現在は、インターネット上でも金融商品を購入することができるので、自宅でも簡単にリスク許容度を測ることができます。ただし、リスク許容度を測るツールは証券会社や金融機関ごとに作成しているものなので、測定結果はいろいろな表現で表されています。リスク許容度のタイプも3~7段階程度とツールによって異なります。ここでは、一例として5段階のリスク許容度によるアセットアロケーションを比較してみます。なお、アセットアロケーションを構成するアセットクラス(対象資産)は、元本確保型商品・国内債券・国内株式・海外債券・海外株式の5種類とします。

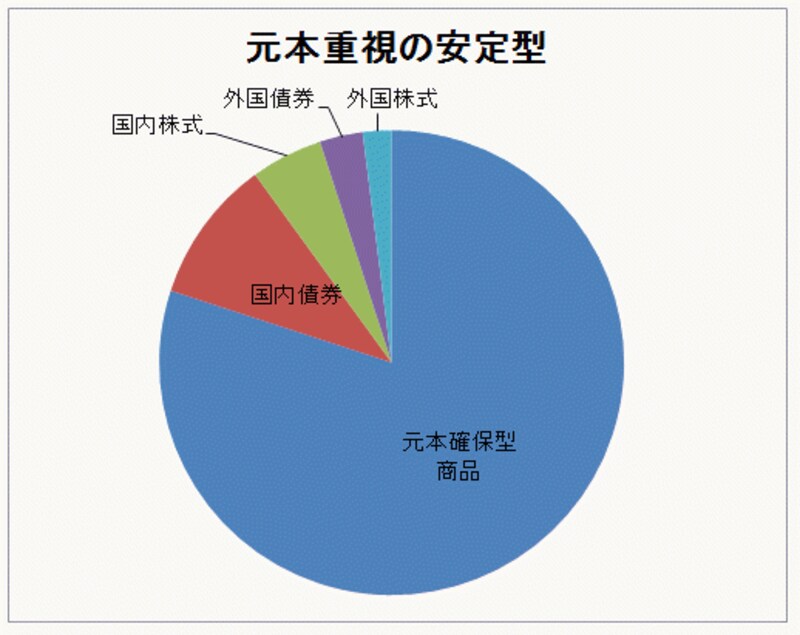

1.元本重視の安定型

運用利回りよりも投資した資産の元本確保に重点を置いた運用スタイルです。運用期間が短かったり、運用リスクをとることに抵抗の大きい人に向いているでしょう。このタイプのアセットアロケーションの例は次のように表すことができます。

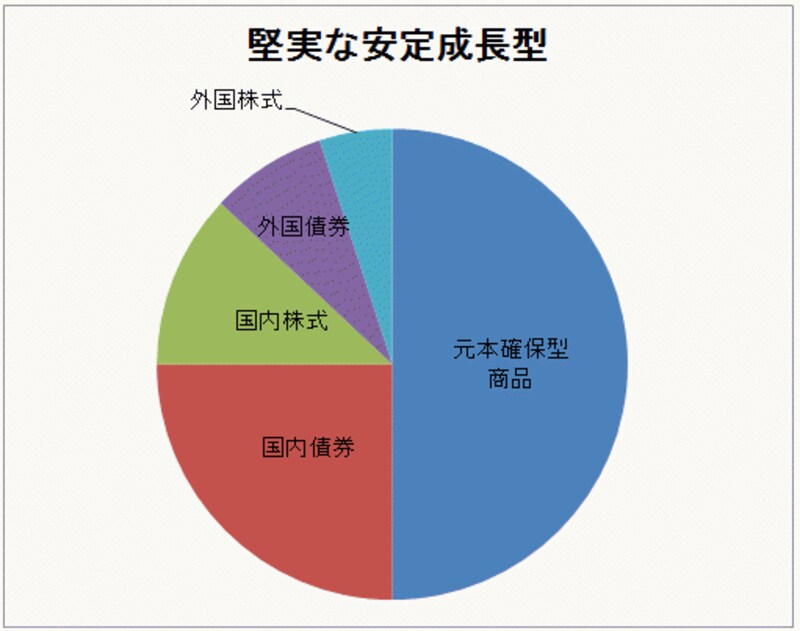

運用利回りよりも元本の安定性を重視した運用スタイルですが、比較的運用リスクの低い資産に投資することで資産を着実に増やすことを目指します。運用中の価格変動を抑えつつリターンを求めるため、ある程度時間をかけて運用することができる人に向いているでしょう。このタイプのアセットアロケーションの例は次のように表すことができます。

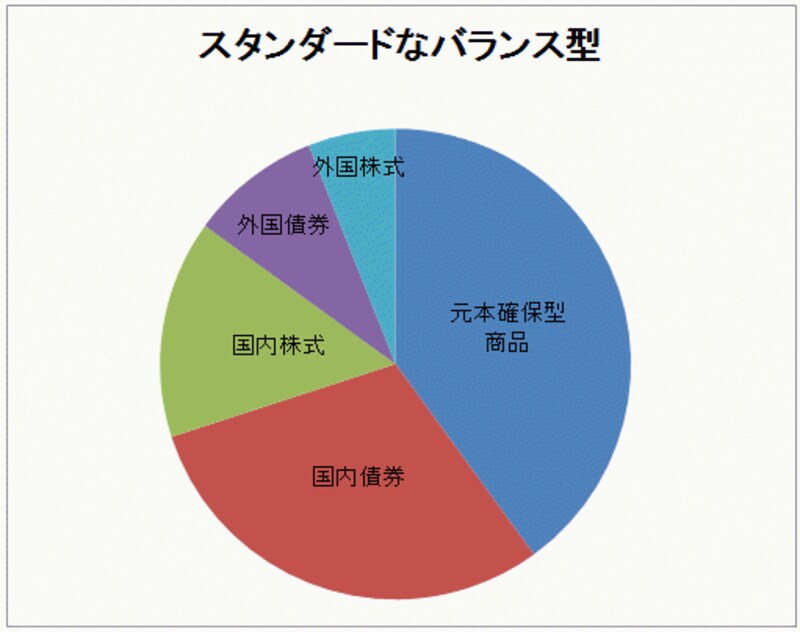

3.スタンダードなバランス運用型

中長期的に利回りを追求しつつ、安定性も考慮する運用スタイルです。複数の商品にバランスよく資産を配分して運用するので、運用期間中はある程度価格が変動することを受け入れられる人に向いているでしょう。このタイプのアセットアロケーションの例は次のように表すことができます。

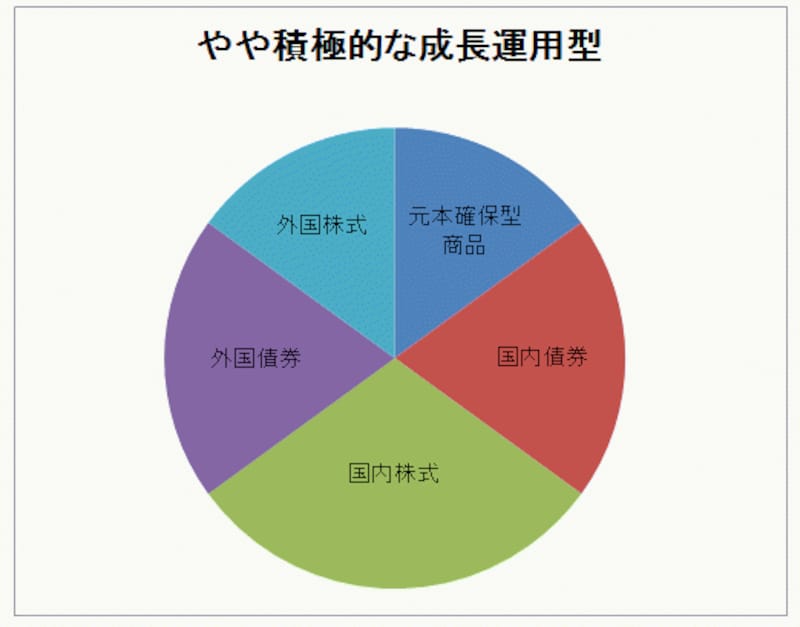

複数の商品にバランスよく資産配分を行いますが、株式などハイリスクハイリターンな商品への配分比率を高くすることでより高いリターンを狙った運用スタイルです。運用期間中の価格変動がより大きくなるので、ある程度リスクが取れる人、あるいは長期間の資産運用が可能な人に向いているでしょう。このタイプのアセットアロケーションの例は次のように表すことができます。

国内・海外の株式などよりハイリスクハイリターンな商品への配分比率を高くして、積極的に高い利回りを追求する運用スタイルです。短期的な価格変動幅が大きくなることが予想されるので、市場の動きや経済情勢にも注意をむけている必要があります。リスクをとることに抵抗のない人や使い道が特に決まっていない余裕資産を運用する人、長期間の資産運用が可能な人に向いているでしょう。このタイプのアセットアロケーションの例は次のように表すことができます。