今回はマイホームの譲渡損失の使い方

|

マイホームを譲渡して譲渡損失が出た場合に受けられる特例は主に2つあります(この2つの特例は本来昨年末で適用期限切れとなるはずでしたが、平成19年度税制改正大綱で3年間延長される見通しとなりました、命拾いです)。

◆特定居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

◆特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

この2つの特例の違いは、前者は居住用財産を買い換えている必要がありますが、後者では買い換える必要がないという点です。マイホームを売却し、賃貸住宅に転居したというような場合でも、後者の特例は利用できます。詳しい要件は後回しにしますが、この違いは重要ですので理解しておいて下さい。

逆に両方に共通しているのは、どちらも譲渡損失の金額を他の給与所得などと相殺(損益通算)することができるという点です。その年で損益通算しきれない分については翌年以後3年間繰り越すことができます(ただし、繰越控除の適用を受けようとする年の合計所得金額が3,000万円を超える年については、適用できません)。

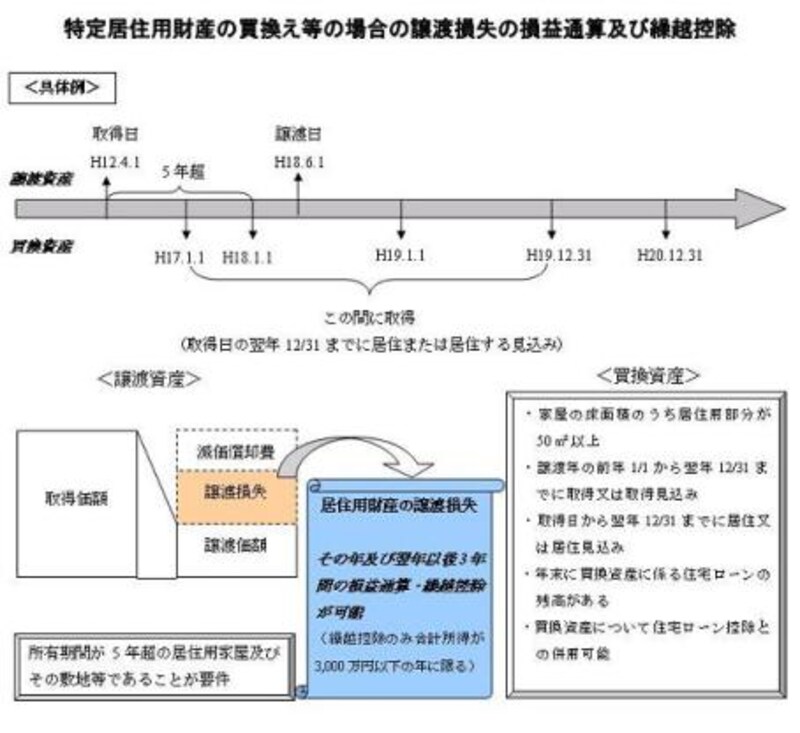

特定居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

では、前者の買換え等の場合の特例について見ていきましょう。まず、居住用財産を買い換える必要があるというのは先ほどご説明しましたが、ただ単に買い換えればいいというものではありません。譲渡資産と買換資産のそれぞれに要件があります。

◆譲渡資産・・・譲渡年の1/1における所有期間が5年超であること

◆買換資産

(1)譲渡年の前年1/1~譲渡年の翌年12/31までに取得をすること

(2)取得日の翌年12/31までに居住すること(居住見込みも可能)

(3)居住用部分の床面積が50平方メートル以上であること

(4)適用年度末において、買換資産の取得に係る住宅ローンがあること

気を付けるべき点としては、譲渡資産の所有期間が5年超であるかどうかの判定が譲渡年の1/1において判定されること、買換資産の取得は譲渡の前年でも可能であること、譲渡資産の住宅ローンはなくても構わないといったところです。

尚、500平方メートル超の敷地に対応する部分の譲渡損失の金額は繰越控除の対象とはなりません。また、買換資産の取得のための住宅ローンについては、住宅ローン控除との併用も可能ですので、覚えておいて下さい。

>次は買換えの要らない特例へ