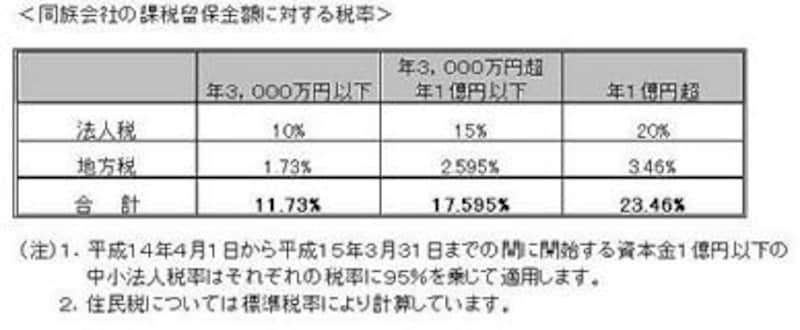

留保金課税とは?

非同族会社(上場会社など)は利益を上げて配当を出したり役員賞与を出したりすることが経営者の仕事になります。そのため、配当や賞与支出時に税金が発生することになります。それに対して、同族会社はそういったことをしないので会社に内部留保する額が多いであろうと、税務当局は考えます。

そのため、一定金額以上を内部留保した同族会社に対しては、その留保した金額に対し本来の法人税とは別に別途課税をすることになっています。

注意しないといけないのは、前年以前の繰越損失と当期の利益を相殺する場合でもこの留保金課税は発生します。

回避策はあるのか?

回避策はあります。基本的には3つあります(新事業創出促進法やベンチャー法に該当する場合は別規定もあります)。1つ目は、会社を2つ以上に分けて一定額以上の内部留保が行われないようにすることです。ただし、それにより会社組織にひずみができては本末転倒であると思います。

2つ目は、設立後10年以内の一定の中小企業者に該当する場合は、留保金課税の適用が停止されています。ただし、この規定は平成16年3月31日までに開始する事業年度に限ります。

一定の中小企業の詳細は、クリック

3つ目は、資本金1億円以下で会社の自己資本比率が50%以下の場合です。この場合も、留保金課税の適用が停止されています。

>ではその自己資本比率のチェック方法とは?